この記事の要約

- 2026年、カリフォルニア州で気候データ開示法(SB253)の対象期間がスタート

- スコープ1・2に加え、サプライチェーン全体(スコープ3)の把握が必須に

- 日本企業を含む多国籍企業の取引条件が「脱炭素」で一変する

2026年1月、カリフォルニア州で画期的な規制が動き出しました。通称「SB253」と呼ばれる気候企業データ説明責任法です。これにより、同州で活動する巨大企業は、自社の温室効果ガス排出量をガラス張りにすることを義務付けられます。

影響はカリフォルニアだけに留まりません。規制対象となる大企業のサプライチェーンに連なる世界中の企業に対し、精緻なデータ提出を求める圧力が一気に高まっています。これは単なる環境規制ではなく、ビジネスの「参加資格」を書き換えるルール変更なのです。

2026年、カリフォルニアが企業の「本気」を試し始めた

ついに2026年ですね。SB253、始まりましたか?

ああ、もう待ったなしだよ。データ収集の開始だ。

具体的には何をするんですか?

排出量を記録するんだ。家計簿をつけるようにね。

大企業だけが対象ですよね?

直接はね。でも影響はサプライチェーン全体に及ぶよ。

えっ、下請けもですか?

そう。大企業がデータを集めるには、協力が必要だからね。

SB253始動の現状整理

- 対象期間の開始:2026年1月から、対象企業は報告に向けたデータの追跡・収集を開始。

- 対象企業:カリフォルニア州で事業を行い、年間総売上が10億ドルを超える公的・私的企業(米国企業)。

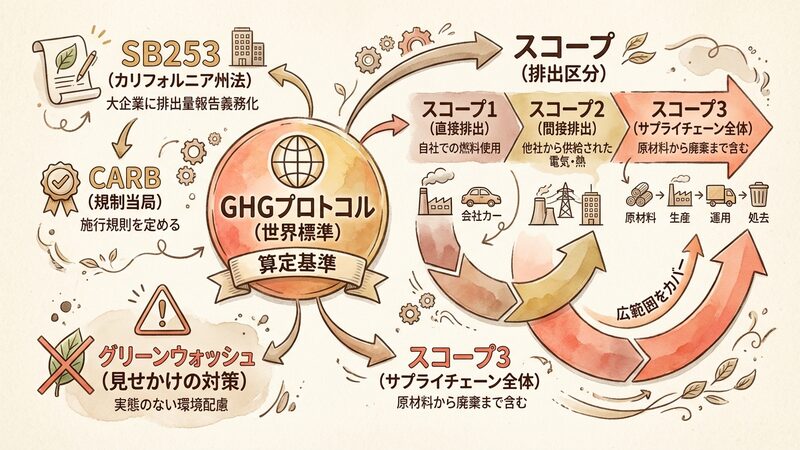

- 開示範囲:自社排出(スコープ1・2)に加え、将来的にはサプライチェーン排出(スコープ3)の開示も義務化。

- 罰則規定:報告義務違反や虚偽報告には、最大で年間50万ドルの民事罰が科される可能性。

脱炭素を語るための共通言語

| 用語 | 解説 |

|---|---|

| SB253 | カリフォルニア州の気候関連開示法。 大企業に排出量報告を義務付ける。 |

| スコープ1 | 自社での燃料使用による直接排出。 工場や社用車の排ガスなど。 |

| スコープ2 | 他社から供給された電気や熱の使用。 間接的な排出を指す。 |

| スコープ3 | サプライチェーン全体の排出量。 原材料調達から製品廃棄まで含む。 |

| GHGプロトコル | 温室効果ガス排出量の算定基準。 世界的なデファクトスタンダード。 |

| グリーンウォッシュ | 実態がないのに環境配慮を装うこと。 見せかけの環境対策。 |

| CARB | カリフォルニア州大気資源局。 本法の施行規則を定める規制当局。 |

Ads by Google

なぜ連邦政府ではなく州法が世界を動かすのか

でも、なぜカリフォルニア州法なんですか?

連邦レベルの動きが遅かったからだね。

SEC(証券取引委員会)も動いてましたよね?

そうだね。でも政治的な反対でスコープ3が後退した。

なるほど。カリフォルニアは諦めなかったと。

経済規模が世界5位の州だからね。影響力は絶大さ。

事実上の世界標準になっちゃうわけですね。

その通り。欧州のCSRDとも連動して包囲網を作っているんだ。

カリフォルニア州が先行した背景には、連邦政府レベルでの気候変動対策が政治的分断により停滞しやすいという事情があります。一方で、カリフォルニア州は単独で世界第5位の経済規模を誇る巨大市場です。ここに拠点を置かないグローバル企業はほとんど存在しません。

結果として、カリフォルニア州の規制(SB253)に適応することは、事実上のグローバルスタンダードを受け入れることと同義になります。欧州の企業サステナビリティ報告指令(CSRD)と並び、この州法は世界の脱炭素ルールを決定づける「くさび」となりました。

スコープ3が生む「連鎖するプレッシャー」

スコープ3って、そんなに大事なんですか?

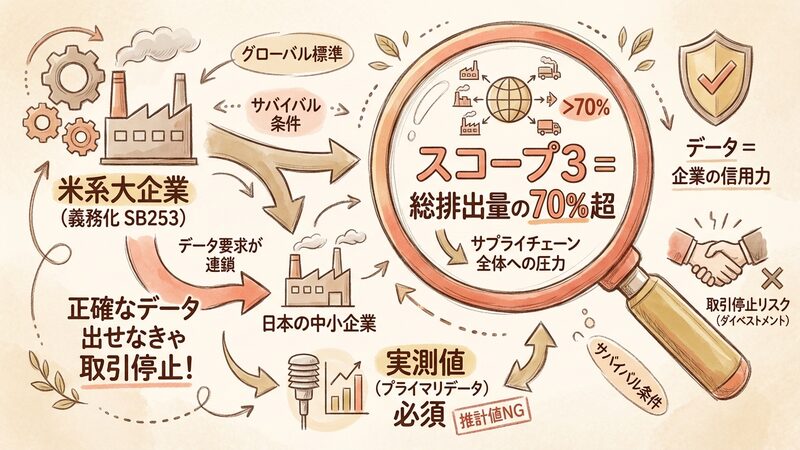

企業の排出量の7割以上を占めることが多いからね。

自分の会社だけ頑張ってもダメってこと?

そう。部品を作る工場の電気代まで知る必要がある。

うわあ、サプライヤーは大変ですね。

「データ出せなきゃ取引停止」もあり得るよ。

まさにサバイバル条件ですね。

正確なデータが、企業の信用力そのものになるんだ。

SB253の核心は、これまで「努力目標」や「自主開示」に留まっていたスコープ3の開示を義務化した点にあります。対象となる大企業は、自社の努力だけではコンプライアンスを遵守できません。世界中に広がる数千、数万のサプライヤーから、正確な炭素データを吸い上げる必要があります。

これにより、日本の中小企業であっても、米系大企業のサプライチェーンに含まれていれば、排出量データの提出を求められます。推計値ではなく実測値(プライマリデータ)の要求が高まっており、データ管理能力がない企業は、グローバルサプライチェーンから排除されるリスク(ダイベストメント)に直面しています。

コストか投資か。立場で見える景色が変わる

企業にとってはコスト増でしかない気がします。

短期的な財務の視点で見ればそうだね。

他の見方もあるんですか?

投資家は「将来のリスク管理」として見ているよ。

リスク管理、ですか。

炭素税やエネルギー価格高騰への耐性だね。

なるほど。現場はどう思ってるんでしょう?

実務担当者はデータ統合の地獄に悲鳴を上げているかもね。

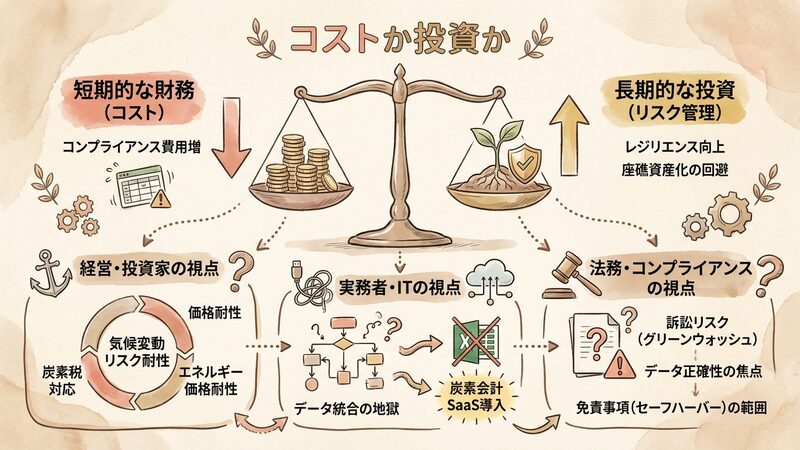

この問題をどう捉えるかは、立場によって大きく異なります。

- 経営・投資家の視点:短期的にはコンプライアンスコストの増大ですが、長期的には気候変動リスクへの耐性(レジリエンス)を示す指標となります。脱炭素に対応できない企業は「座礁資産」化する恐れがあり、早期対応は競争優位の源泉となり得ます。

- 実務者・ITの視点:異なる国、異なる会計基準で動くサプライヤーからのデータをどう統合するかという、巨大なデータエンジニアリングの課題です。Excelでの集計は限界を迎え、専用の炭素会計SaaS(Software as a Service)の導入が急務となっています。

- 法務・コンプライアンスの視点:開示したデータが不正確だった場合の訴訟リスク(グリーンウォッシュ訴訟)が懸念事項です。特にスコープ3は他社のデータに依存するため、どこまで正確性を保証できるか、免責事項(セーフハーバー)の適用範囲が焦点となります。

データが「通貨」になる未来のビジネス

これからは、どんな変化が起きますか?

炭素データが通貨のように流通するだろうね。

データがお金代わりになるってことですか?

「この製品はCO2が少ない」という証明が価値になる。

逆に、データがない製品は売れない?

安くてもね。調達担当者が買えなくなるんだ。

企業の選別が加速しそうですね。

透明性のない企業は、市場から退場させられるよ。

SB253の始動は、ビジネスにおける評価軸を根本から変えます。価格と品質に加え、「炭素効率(Carbon Efficiency)」が第3の競争軸となります。2027年の報告開始に向けて、2026年はデータ収集とシステム構築の「駆け込み需要」が発生するでしょう。

さらに、金融機関もこのデータを融資や投資の判断基準に組み込み始めます。排出量を正確に把握し、削減計画を提示できる企業には資金が集まり、そうでない企業は資金調達コストが上昇する。「No Data, No Business」の時代が、いよいよ現実のものとなります。

まとめ

カリフォルニア州のSB253始動は、気候変動対策が「意識の高い企業の自主活動」から「市場参加のための法的義務」へと完全にフェーズ移行したことを告げています。日本企業にとっても、これは対岸の火事ではありません。

重要なのは、これを単なる「開示作業」と捉えるか、自社のサプライチェーンを見直し、筋肉質な体質へと転換する「機会」と捉えるかです。透明性を武器にできる企業だけが、次の時代のリーダーとして生き残ることができるのです。