EU排出量取引制度(ETS)の海運への適用率が、2026年1月よりついに100%へと引き上げられました。これにより、アジアから欧州へ向かうコンテナ船の運賃に「環境コスト」が完全転嫁され、物流コストが急騰しています。この変化は単なる運賃値上げにとどまらず、欧州でのインフレ再燃やグローバルなサプライチェーン再編の引き金となりつつあります。

これまで「外部不経済」として扱われてきた環境負荷が、明確な「金銭的コスト」として私たちの生活を直撃し始めました。海運業界を揺るがすこの規制強化は、世界経済にどのような波紋を広げているのでしょうか。そのメカニズムと影響を深掘りします。

見えない税金が運賃に上乗せされる日

やあ。最近、ニュースで「環境サーチャージ」って言葉をよく耳にしないかい?

聞きました! ネット通販の送料が上がるかもって話題になってて。それってEUの話なんですか?

そうなんだ。2026年から、EUを発着する大型船が出すCO2に対して、100%の課金が始まったんだよ。

100%ってことは、これまでは割引されてたってことですか?

その通り。急激な変化を避けるために、2024年は40%、2025年は70%と段階的だったんだ。それがついに満額請求になったわけさ。

このニュースの要点は以下の通りです。

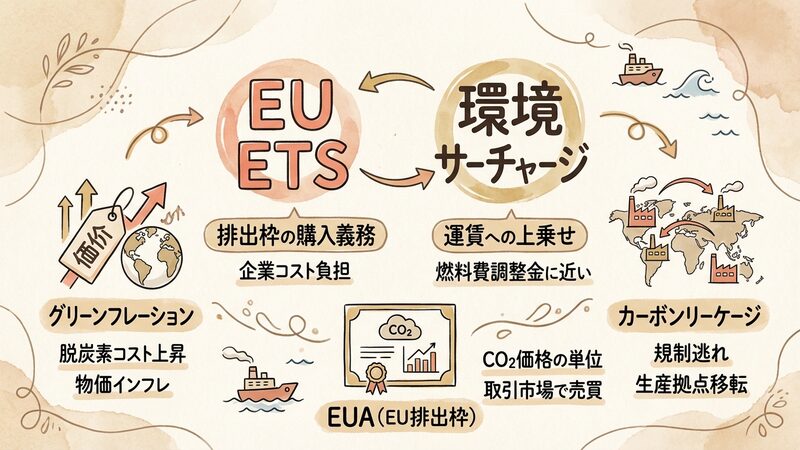

- 適用率100%化: 2026年1月1日より、EU ETS(排出量取引制度)の海運セクターへの適用率が100%に到達しました。

- コストの完全転嫁: 海運会社は排出枠(EUA)の購入費用を「環境サーチャージ」として運賃に上乗せし始めました。

- アジア路線の直撃: 移動距離が長いアジア発欧州向けの航路ほど、排出量が多くなるため負担額が急増しています。

- インフレ圧力: 物流コストの上昇は、最終製品の価格転嫁を通じて欧州の消費者物価を押し上げる要因になります。

海のルールを変える重要キーワード

| 用語 | 解説 |

|---|---|

| EU ETS | EUが導入した排出量取引制度。 企業に排出枠の購入を義務付ける。 |

| 環境サーチャージ | 環境対策コストを運賃に上乗せする料金。 燃料費調整金に近い性質を持つ。 |

| グリーンフレーション | 脱炭素化に伴うコスト上昇が招くインフレ。 資源価格や規制コストが要因。 |

| カーボンリーケージ | 規制の緩い国へ生産拠点が移転すること。 排出量が単に移動するだけの現象。 |

| EUA(EU排出枠) | 排出権取引市場で売買される排出枠の単位。 1トンあたりのCO2価格を示す。 |

Ads by Google

なぜ海運だけが特別扱いされなくなったのか

でも、どうして海運だけこんなに厳しいんですか? 飛行機とかトラックもあるのに。

実は海運は、国際的な取り決めが難しくて規制が遅れていたんだ。「海に国境はない」からね。

なるほど。どこの国の排出量にするか揉めそうですね。それでEUが痺れを切らした?

ご名答。国際海事機関(IMO)の動きが遅いから、EUは「Fit for 55」という独自パッケージで先行したんだよ。

EUが勝手にルールを決めて、世界中がそれに従わざるを得なくなったんですね。

解説:規制強化の背景

海運業界は、世界の貿易量の約80%を担う一方で、世界の温室効果ガス排出量の約3%を占めています。これはドイツ一国の排出量に匹敵する規模です。しかし、船舶は公海上を移動するため、どの国の排出としてカウントするかという合意形成が難しく、長らく野放しに近い状態でした。

EUは2050年の気候中立実現に向け、域内に入る船舶すべてに網をかける域外適用という強力な手法を取りました。これは「EUと商売したければ、EUの環境基準に従え」という事実上の通商障壁とも言えます。2024年からの段階的導入を経て、2026年の完全適用により、海運は聖域なき脱炭素競争へと突入しました。

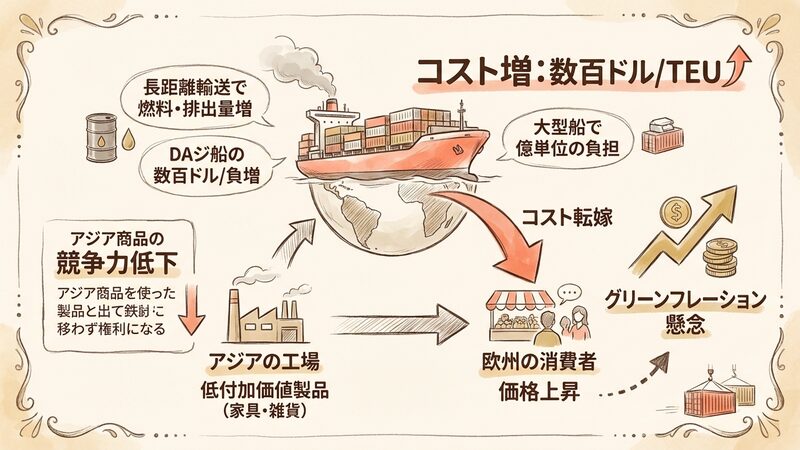

アジアの工場と欧州の消費者を直撃するコスト構造

ここで重要なのは、距離が長いほどコストが跳ね上がる点だ。日本や中国から欧州へ行く船を想像してごらん。

遠いから燃料もたくさん使いますよね。つまり、アジア製品が不利になるってことですか?

そういうこと。スエズ運河経由でも喜望峰経由でも、排出量は莫大だ。そのコストは誰が払うと思う?

海運会社……じゃなくて、最終的には商品を買う人ですよね。

解説:コスト転嫁のメカニズム

今回の100%適用により、アジア-北欧州航路のコンテナ1個(TEU)あたり、数十ドルから百ドル単位のコスト増が見込まれています。一見少額に見えますが、数千個積載する大型船にとっては億単位の負担増です。海運会社はこのコストを即座に運賃に転嫁する動きを見せています。

特に影響を受けるのは、利益率の低い低付加価値製品や、輸送コスト比率が高い家具・雑貨類です。これらの製品はアジアでの生産比率が高く、欧州市場での価格競争力が削がれることになります。結果として、欧州では輸入品の価格が上昇し、沈静化しつつあったインフレ圧力が再び高まるリスク(グリーンフレーション)が懸念されています。

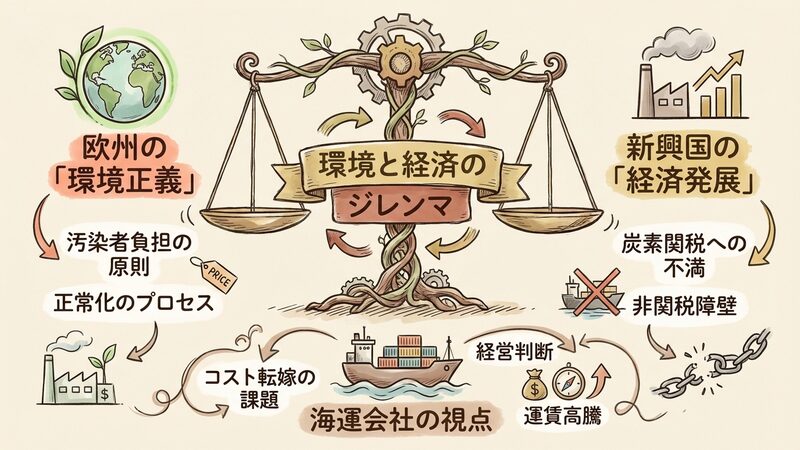

「正義」の反対は「別の正義」か?環境と経済のジレンマ

環境を守るためには必要なコストだと思います。でも、途上国からは文句が出そうですね。

鋭いね。欧州の「環境正義」は、新興国にとっては「経済発展の阻害」に見えることもあるんだ。

「今まで散々排出してきた先進国が、後からルールを変えるな」ってことですか?

まさに。一方で、欧州の企業からも「これじゃ競争に負ける」という悲鳴が上がっているよ。

解説:多角的な視点

この問題を立体的に理解するために、立場の異なる視点から見てみましょう。

- 欧州規制当局の視点(環境・倫理)

「汚染者負担の原則」に基づき、環境コストを経済活動に内部化することは不可欠です。安い輸入品は、これまで環境負荷を無視することで安さを維持していたに過ぎず、これは正常化のプロセスだと捉えています。 - アジアの輸出企業・新興国の視点(経済・公平性)

この規制は事実上の「炭素関税」であり、非関税障壁です。地理的に遠いアジアの輸出企業を狙い撃ちにし、欧州域内生産への回帰を促す保護主義的な側面があるという不満が根強くあります。 - 海運会社の視点(経営・実務)

規制自体には反対しませんが、コスト転嫁がスムーズに進むかどうかが死活問題です。運賃高騰で荷動きが鈍れば本末転倒です。また、古い船を使い続けるか、高価な代替燃料船に投資するか、難しい経営判断を迫られています。

脱炭素時代の物流地図はどう書き換わるのか

さて、コストが上がり続けると、企業はどう動くと思う?

うーん、近くで作って運ぶようにするとか? 地産地消みたいな。

「ニアショアリング」だね。生産拠点を消費地の近くに移す動きは加速するだろうね。

あとは、CO2を出さない船を作るとか?

そうだね。アンモニアやメタノールで動く船への投資が、もはや「生存戦略」になるんだ。

解説:今後の展望

短期的には物流コストの高止まりが続きますが、長期的にはサプライチェーンの構造変化を促すでしょう。

- サプライチェーンの短縮: アジアから欧州への長距離輸送リスクを避けるため、東欧や北アフリカなど、EU周辺国への生産拠点移転(ニアショアリング)が進む可能性があります。

- グリーンシップへの投資加速: 排出権コストを支払うよりも、高価でもCO2排出の少ない代替燃料船(LNG、メタノール、アンモニア)を導入する方が、長期的には経済合理性が高まります。

- 輸送モードの変更: 一部の高付加価値製品については、より高速で確実な航空輸送や、中国-欧州間の鉄道輸送へのシフトも検討されるでしょう。ただし、これらも独自の環境規制に直面しています。

まとめ

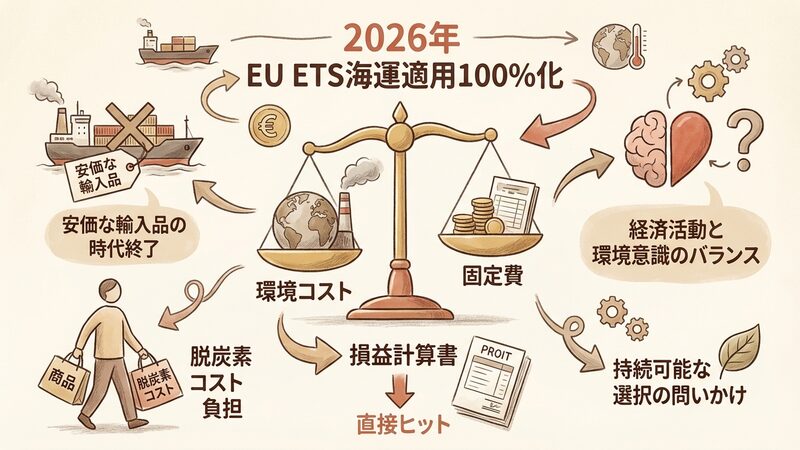

2026年のEU ETS海運適用100%化は、環境コストがもはや「努力目標」ではなく、企業の損益計算書に直接ヒットする「固定費」となったことを意味します。私たち消費者は、安価な輸入品の時代が終わりを告げ、脱炭素のコストを価格として負担する新しいフェーズに入りました。

「環境に優しい商品は高い」という現実を前に、私たちはそれでも持続可能な選択を続けられるのか。このニュースは、物流の問題を超えて、私たちの経済活動と環境意識のバランスを鋭く問いかけています。