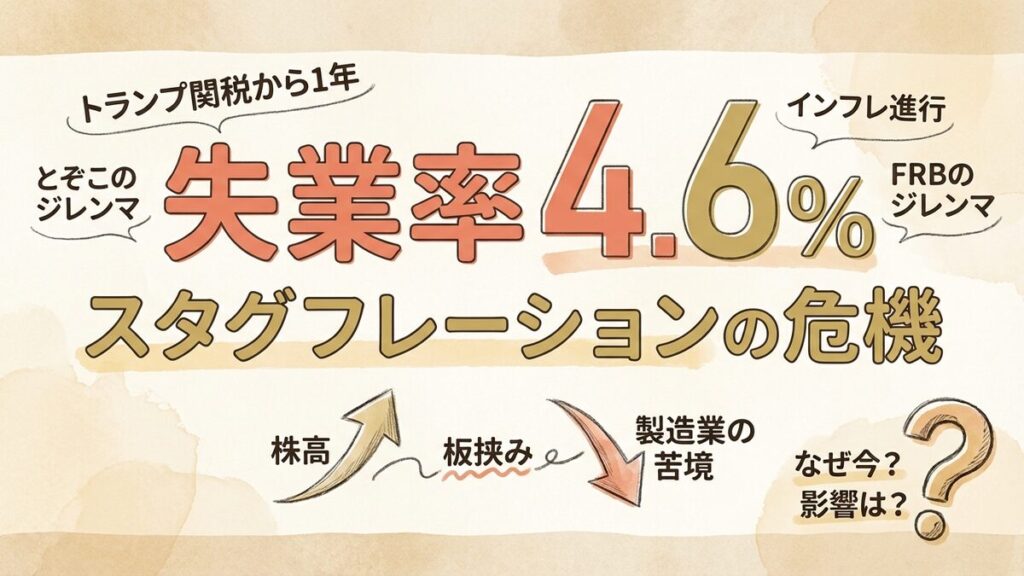

この記事の要約

- 失業率が2021年以来の4.6%へ悪化し、景気後退懸念が浮上

- トランプ関税によるインフレ圧力で、物価高と雇用減が併存

- AI期待でS&P500は高値圏だが、実体経済との乖離が限界に

2026年の幕開けは、市場の楽観論に冷や水を浴びせるデータから始まりました。AIブームで沸く株式市場の裏側で、実体経済には深刻なきしみが生じています。トランプ政権の関税政策から1年、米国経済が直面している「ねじれ」の正体に迫ります。

「AI株高」と「雇用悪化」の奇妙な共存

あけましておめでとうございます!でも新年早々暗いニュース?

おめでとう。そうなんだ、米国の失業率が急に悪化したんだよ。

4.6%でしたっけ? それってそんなに悪い数字なんですか?

歴史的に見れば低いけど、2021年以来の高水準なんだ。

へえ。でも株価は上がってますよね? AIすごいって。

そこが問題だね。株価と実体経済が完全に乖離しているんだ。

みんなAIに夢中で、足元の不況に気づいてないってこと?

その通り。関税の影響で製造業の雇用が特に冷え込んでいるよ。

工場を国内に戻すって話でしたよね? うまくいってないの?

コスト高で逆に苦境なんだ。事実を整理してみようか。

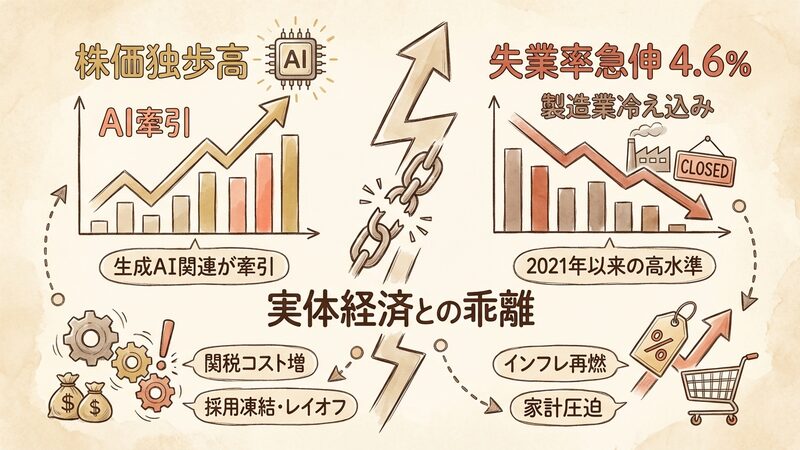

- 失業率の急伸:前月の4.2%から4.6%へ悪化し、市場予想を大きく上回った。

- 製造業の低迷:関税による輸入部材コスト増が響き、採用凍結やレイオフが相次いでいる。

- 株価の独歩高:S&P500は生成AI関連銘柄が牽引し、実体経済の弱さを織り込んでいない。

- インフレの再燃:関税転嫁により消費者物価が高止まりし、家計を圧迫している。

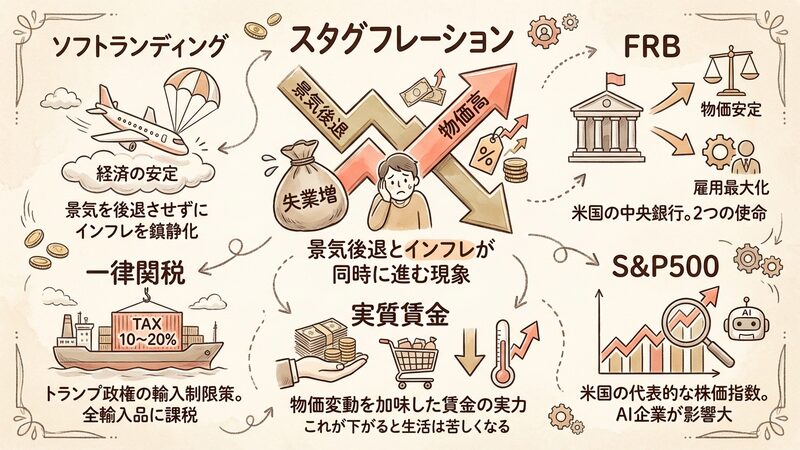

ニュースを読み解くための基礎用語

| 用語 | 解説 |

|---|---|

| スタグフレーション | 景気後退とインフレが同時に進む現象。 失業増と物価高が重なる苦境だ。 |

| 一律関税 | トランプ政権が導入した輸入制限策。 全輸入品に10〜20%を課税した。 |

| S&P500 | 米国の代表的な株価指数。 AI企業の影響力が極めて大きくなっている。 |

| 実質賃金 | 物価変動を加味した賃金の実力。 これが下がると生活は苦しくなる。 |

| ソフトランディング | 景気を後退させずにインフレを鎮静化させること。 実現が危ぶまれている。 |

| FRB | 米国の中央銀行。 物価安定と雇用最大化の2つの使命を負う。 |

Ads by Google

関税政策から1年、製造業に何が起きたか

トランプさんが関税をかけたのって、国内産業を守るためですよね?

そう。「米国第一」で工場を呼び戻すはずだったんだ。

でも、実際は雇用が減っちゃった。どうしてですか?

輸入品に関税をかけると、部品の調達コストが上がるからだよ。

あ! 完成品を作るための材料費が高くなっちゃうんだ。

その通り。コスト増を吸収できず、企業は人件費を削り始めた。

本末転倒ですね。でもAI産業は盛り上がってるんでしょ?

AIは「省力化」の技術だよね。雇用を吸収する力は弱いんだ。

なるほど。古い産業は衰退して、新しい産業は人を雇わない…。

鋭いね。それが今の雇用のミスマッチを生んでいる背景さ。

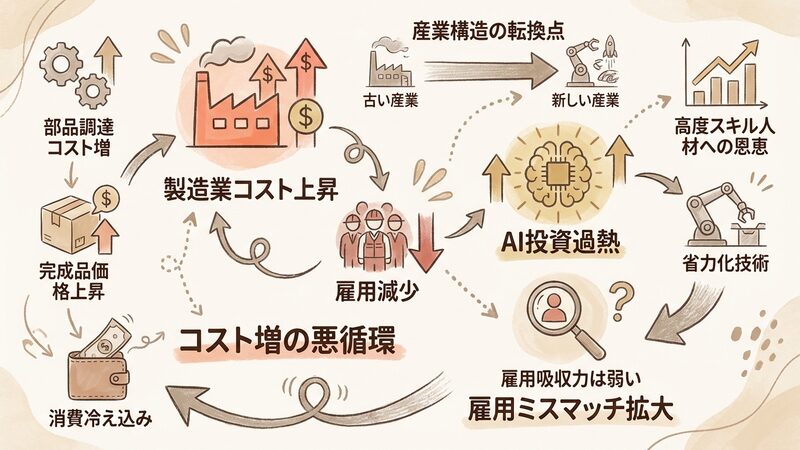

トランプ政権が2025年に導入した広範な関税措置は、短期的な製造業の国内回帰を促すよりも先に、サプライチェーンの混乱とコスト増を招きました。多くの企業が価格転嫁を余儀なくされ、それが消費を冷え込ませています。

一方で、AIセクターへの投資は過熱の一途をたどっていますが、これは高度なスキルを持つ一部の技術者には恩恵があるものの、製造業からあふれた労働者の受け皿にはなり得ていません。産業構造の転換点における摩擦が、予想以上に激しくなっているのです。

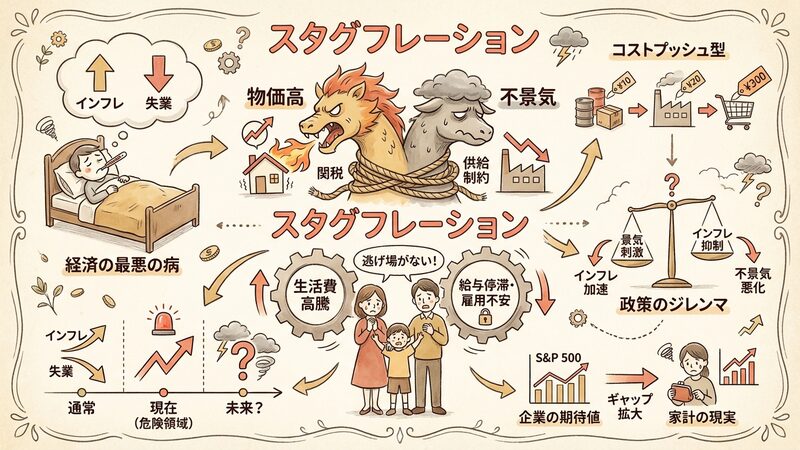

景気後退と物価高が同時に襲う悪夢

今回のニュースで一番怖い言葉、わかるかな?

タイトルにあった「スタグフレーション」ですか?

正解。不景気なのに物価が上がる、経済の最悪の病だよ。

給料は上がらないのに、スーパーの値段だけ上がる感じ?

そう。通常、不景気なら物は売れなくて安くなるはずなんだ。

でも関税のせいで、無理やり値段が上がってるんですね。

そこに失業増が加わる。逃げ場がない状態と言えるね。

うわぁ…。政府はどうにかできないんですか?

景気を良くしようとすると、さらにインフレが進むジレンマがある。

現在の米国経済は、極めて危険な領域に入りつつあります。通常、失業率が上がれば需要が減り、インフレは収まるはずです。しかし、今回のインフレは需要過多ではなく、関税や供給制約による「コストプッシュ型」であるため、景気が悪化しても物価が下がりにくい構造になっています。

これがスタグフレーションへの入り口です。企業収益はコスト増で圧迫され、家計は物価高と雇用不安の板挟みになります。S&P500が示す「企業の期待値」と、失業率が示す「家計の現実」のギャップが、限界まで広がっているのが今の状況です。

投資家と労働者で見える世界が違う

でも投資家の人たちは、まだ株を買ってますよね?

彼らはAIによる生産性向上が全てを解決すると信じているからね。

未来への期待だけで動いてるんだ。現場の人はどう思ってるの?

労働者は生活防衛に必死さ。ストライキも増えているだろう?

確かに。じゃあ、海外の国から見たらどうなんですか?

「米国の自滅」に見えるかもね。報復関税で対抗しているし。

世界中が喧嘩腰なんですね。誰も得してない気がします。

視点を変えると、「持てる者」と「持たざる者」の分断とも言える。

この状況は、立場によって全く異なる景色を見せます。

- 投資家の視点:AI技術革新による長期的な利益成長を信じ、足元のマクロ経済指標の悪化を「一時的な調整」と見なす楽観論が根強いです。

- 労働者の視点:日々の生活コスト上昇と雇用の不安定化により、将来不安がピークに達しています。政治への不満も蓄積しています。

- 地政学的視点:米国の保護主義は、同盟国を含む貿易相手国との関係を悪化させています。これが米国の輸出企業の足を引っ張り、結果として国内雇用を損なうというブーメラン現象が起きています。

FRBを悩ませる「利下げ」のジレンマ

さて、これからどうなると思う? カギはFRBだ。

景気が悪いなら、金利を下げて助けてあげるんですよね?

普通はね。でも今、利下げをするとどうなる?

あ、そっか。またインフレがひどくなっちゃうかも。

その通り。「あちらを立てればこちらが立たず」なんだよ。

詰んでませんか? もし判断を間違えたら…。

ハードランディング、つまり経済の急落が起きるリスクがあるね。

AIバブルも一緒に弾けたりして…。怖くなってきました。

備えあれば憂いなしだよ。シナリオを複数持っておくことが大事だ。

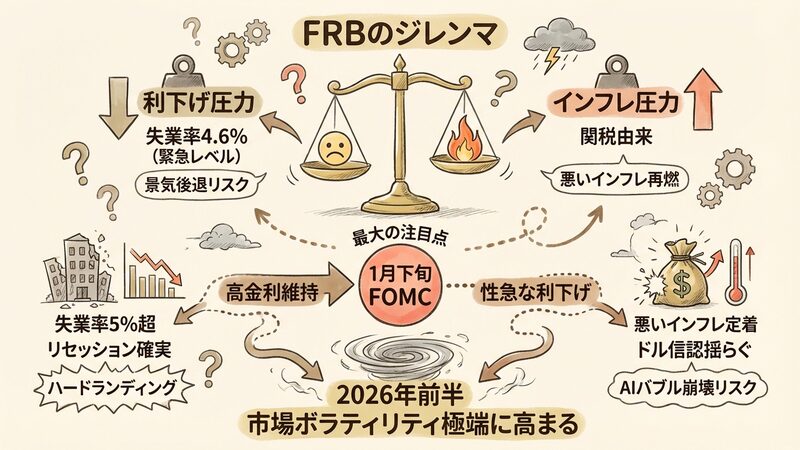

今後の最大の注目点は、1月下旬のFOMC(連邦公開市場委員会)でのFRBの決断です。失業率4.6%は通常なら緊急利下げを正当化するレベルですが、関税由来のインフレ圧力がそれを阻んでいます。

もしFRBがインフレ抑制を優先して高金利を維持すれば、失業率は5%を超えて悪化し、リセッション(景気後退)が確実となるでしょう。逆に、性急な利下げを行えば、「悪いインフレ」が定着し、ドルの信認が揺らぐリスクがあります。どちらに転んでも、2026年前半は市場のボラティリティ(変動)が極めて高くなる展開が予想されます。

2026年は「実体」が問われる年になる

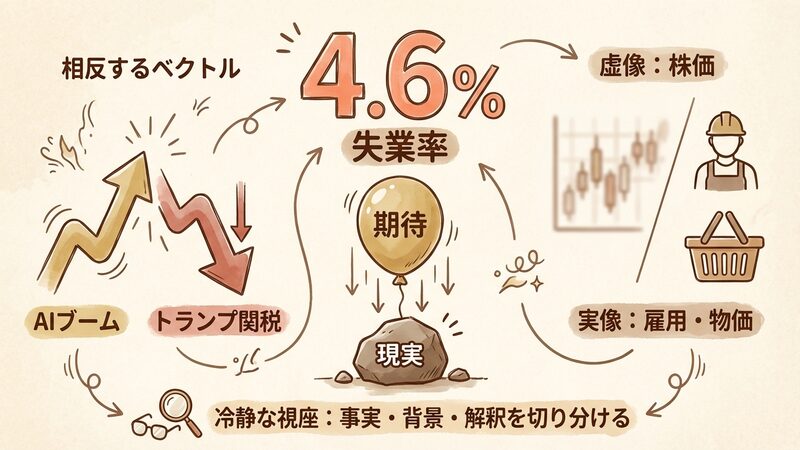

失業率4.6%という数字は、単なる統計データ以上の意味を持っています。それは、「期待」だけで膨らんだ経済が、重力に引かれて「現実」に引き戻され始めたサインかもしれません。

トランプ関税とAIブームという、相反するベクトルが交差した結果生まれたこの歪み。私たちは、株価という「虚像」だけでなく、雇用や物価という「実像」を直視する必要があります。事実・背景・解釈を冷静に切り分け、激動の時代を乗りこなす視座を持つことが、今こそ求められています。