この記事の要約

- FRBが3会合連続で計0.75%の利下げ実施

- FF金利誘導目標を3.50-3.75%へ変更

- 2025年12月会合で年内の利下げ終了を示唆

2025年12月31日、今年の金融市場を締めくくる大きな動きとして、FRB(米連邦準備制度理事会)による一連の金融緩和策が注目を集めています。FRBは雇用情勢の下振れリスクに対応するため、2025年後半にかけて積極的な利下げを実施しました。具体的には9月、10月、12月の3会合連続で政策金利を引き下げ、最終的にFF金利は3.50-3.75%のレンジに到達しています。この決定は、株式市場や為替、さらには仮想通貨市場を含む投資環境全体に大きな影響を与えました。しかし、足元の米国経済は予想以上に底堅く推移しており、市場関係者の間では2026年の追加緩和に対する慎重論も浮上しています。本記事では、このニュースの詳細と今後の経済動向について解説します。

概要

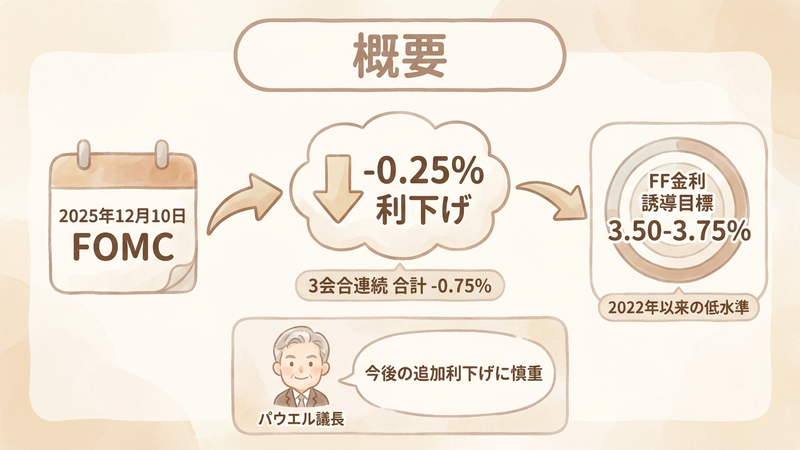

2025年12月10日に開催されたFOMC(連邦公開市場委員会)において、FRBは0.25%の利下げを決定し、フェデラルファンド(FF)金利の誘導目標を3.50-3.75%としました。これは2022年以来の低水準となります。今回の利下げは9月、10月に続くものであり、3会合連続での実施となりました。合計の引き下げ幅は0.75%に達しています。パウエル議長は会合後の会見で、今後の追加利下げに対して慎重な姿勢を示し、一連の利下げサイクルがいったん年内で終了することを示唆しました。

この一連の動きは、FRBがインフレ抑制から雇用の維持へと政策の軸足を移したことを意味しています。しかし、パウエル議長の発言や決定内容からは、無条件に金融緩和を続けるわけではないという強い意志も読み取れます。つまり、急激な景気悪化を防ぐための「予防的措置」としての利下げは完了し、今後は経済データを見極めながら慎重に舵取りを行うフェーズに入ったと言えます。投資家にとっては、金利低下による恩恵が期待できる一方で、2026年以降の金利パスが不透明になったことを示唆する重要な転換点となります。

FOMCでの意見対立と今後の政策方針

今回の12月FOMCにおける決定は、全会一致ではなく、政策メンバー間で意見が大きく割れる結果となりました。これは今後の金融政策の不透明さを示唆する重要なポイントです。

- 賛成多数での決定:決定自体は9対3の賛成多数で行われました。

- 据え置きを主張(タカ派):グールズビー総裁とシュミッド総裁の2名は、インフレ再燃のリスクや経済の底堅さを理由に、今回の利下げを見送り「据え置き」とすべきだと主張し、反対票を投じました。

- 大幅利下げを主張(ハト派):一方でミラン理事は、雇用市場の悪化をより懸念し、0.25%ではなく「0.5%」の大幅利下げを支持して反対票を投じました。

このように、内部で「これ以上の緩和は不要」とする意見と「もっと緩和すべき」とする意見が対立している事実は、FRBが非常に難しい舵取りを迫られていることを表しています。市場はこの意見の割れ方を、「想定していたほどハト派的(緩和積極的)ではない」と受け止めており、これが2026年の利下げペース鈍化の観測につながっています。

Ads by Google

底堅い米国経済と2026年の展望

利下げが行われる一般的な背景には「景気後退」への懸念がありますが、現在の米国経済は驚くほどの強さを見せています。これが今後の追加緩和を阻む要因となる可能性があります。

- GDP成長率の加速:最新のデータによると、米国のGDP(国内総生産)は予想を大きく上回る4.3%成長を記録しました。これは景気が減速するどころか、再加速している可能性を示唆しています。

- インフレの残存リスク:経済成長が強いままであれば、インフレ圧力が完全に消え去らない可能性があります。FRBとしては、インフレが再燃しないよう、これ以上の金利引き下げには慎重にならざるを得ません。

- 財政赤字の懸念:2026年に向けては、米国の財政赤字などが債券市場の重石になるとの見方もあり、長期金利が下がりにくい環境が続くと予想されます。

こうした状況から、市場では「2026年の追加緩和余地は限定的である」との見方が強まっています。景気がクラッシュしない限り、FRBは現在の金利水準を維持するか、あるいは非常に緩やかなペースでの微調整にとどめる公算が大きくなっています。

市場反応と投資戦略への影響

FRBの決定と今後の見通しを受けて、各金融市場は以下のように反応しており、投資家はポートフォリオの調整を迫られています。

- 債券市場:米10年債利回りは4.1%付近で安定推移しています。2025年中は利下げ期待から債券が買われましたが、2026年のさらなる利回り低下(債券価格の上昇)を期待する投資家は減少傾向にあります。

- 為替市場:日銀の政策動向とも絡みますが、米国の金利が底堅く推移することで、ドル安進行には歯止めがかかる可能性があります。金利差が縮小しない限り、極端な円高ドル安への転換は想定しづらい状況です。

- 株式・仮想通貨:金利低下は一般的にリスク資産(株式や仮想通貨)にとって追い風ですが、利下げ打ち止め観測は上値を重くする要因になり得ます。ただし、GDP 4.3%という経済成長自体は企業業績にとってプラスであるため、業績相場への移行が期待されます。

まとめ

2025年の金融市場は、FRBによる3連続利下げという形で幕を閉じようとしています。しかし、その中身は単純な金融緩和の継続を約束するものではありません。

- FRBは9月、10月、12月の利下げでFF金利を3.50-3.75%へ調整し、年内のサイクルを終了しました。

- FOMC内部では意見が対立しており、特にタカ派的な意見の台頭は2026年の利下げペースダウンを示唆しています。

- GDP 4.3%という強い経済成長は、追加緩和の必要性を薄めると同時に、景気後退(リセッション)の回避を期待させる好材料でもあります。

投資家の皆様におかれましては、2026年は「金利低下による自動的な資産価格上昇」を期待するのではなく、企業の業績や個別の経済指標をより精査する選別色の強い相場展開に備える必要がありそうです。

本記事は生成AIにより複数の公開情報を元に自動生成されています。重要な判断の際は、複数の情報源を参照されることを推奨します。本情報は投資勧誘を目的としたものではありません。投資判断は必ず専門家の助言を仰ぎ、ご自身の責任で行ってください。 詳細は免責事項をご確認ください。