この記事の要約

- AI企業の評価額は22%高い

- 前年の86%から差が縮小

- Klarna除く実績は低調

2025年末、SaaS業界におけるAI企業の評価に関する最新レポートが発表されました。PitchBookのデータによると、Eコマース分野のAI搭載スタートアップは、非AI企業と比較して依然として高い評価額を維持しているものの、そのプレミアム(上乗せ幅)は前年から大幅に縮小していることが判明しました。投資家は技術の新奇性よりも実質的なビジネス成果や経営指標を重視し始めています。本記事では、最新の評価額動向、利益率の課題、そしてエグジット市場の実態について詳しく解説します。

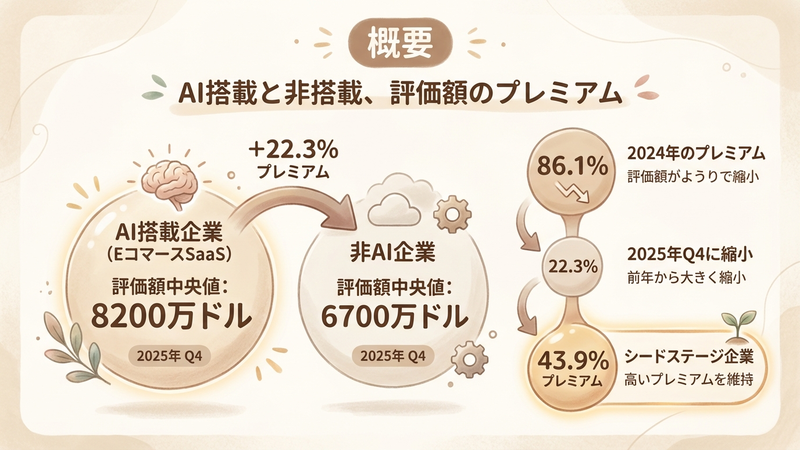

概要

2025年Q4のPitchBook分析によると、AI機能を搭載したEコマースSaaS企業の評価額中央値は8200万ドルを記録し、非AI企業の6700万ドルと比較して22.3%高くなりました。このプレミアム幅は、2024年に記録された86.1%という数値から大きく縮小しています。一方で、シードステージの企業においては43.9%という高いプレミアムが維持されていることも明らかになりました。

このデータは、市場がAIという言葉だけで無条件に高評価をつける「熱狂期」を過ぎ、より冷静な選別フェーズに入ったことを示唆しています。評価差が縮まったとはいえ、依然として2割以上のプレミアムが存在するのは、業務効率化や将来的な収益拡大への期待が根強いからです。つまり、投資家はAIの実装そのものではなく、それがもたらす具体的な事業成長の可能性をシビアに見極めようとしているのです。

評価額プレミアムの推移とステージ別の傾向

スタートアップ投資の世界において、2025年は「AI評価の適正化」が進んだ一年であったと言えます。PitchBookのデータが示す通り、AI搭載SaaS企業の評価額プレミアムは、2024年の86.1%から2025年には22.3%へと劇的に縮小しました。これは、AI技術がコモディティ化し始め、単に「AIを使っている」というだけでは差別化要因になりにくくなった市場環境を反映しています。

しかし、詳細を見ると企業の成長ステージによって投資家の期待値には明確な差があることが分かります。

- シードステージ:依然として43.9%という高いプレミアムを維持しており、初期段階の技術的ポテンシャルに対する期待は根強いです。

- アーリーステージ:プレミアムは30.6%となり、前年の74.1%から大きく減少しました。

アーリーステージ以降でプレミアムが縮小している背景には、投資家が「夢」よりも「実績」を求め始めたことがあります。Digital Commerce 360のレポートによると、投資家はパフォーマンスの証明を強く要求するようになっており、ビジネスモデルとしての確実性が問われるフェーズでは、AIラベルの効果が薄れつつあることが読み取れます。

構造的な課題:低い粗利益率と高い計算コスト

AI搭載SaaS企業が高い評価額を正当化するためには、従来のソフトウェア企業と同様、あるいはそれ以上の収益性が求められます。しかし、経営視点で見た場合、AI企業には構造的な課題が存在することが指摘されています。その最大の要因が「計算コスト(Compute Costs)」です。

Development Corporateの記事によると、AI企業の財務構造には以下のような特徴があります。

- AI企業の粗利益率(Gross Margin):約25%にとどまる傾向があります。

- 従来のSaaS企業の粗利益率:一般的に70-85%と極めて高い水準を誇ります。

SaaSビジネスモデルが投資家に愛されてきた最大の理由は、一度開発すれば追加コストをほとんどかけずに収益を拡大できる「高い粗利益率」にありました。しかし、生成AIなどを活用するサービスでは、推論処理のたびに高額なGPUリソースやAPIコストが発生します。粗利益率が25%という水準は、従来のソフトウェアビジネスというよりは、プロフェッショナルサービスやハードウェア販売に近い数字であり、これが評価額プレミアム縮小の一因となっている可能性があります。持続可能なビジネスを構築するためには、このコスト構造を劇的に改善するか、低い利益率でも成立する規模の経済を確立する必要があります。

エグジット市場の歪みと現実

スタートアップのエコシステムにおいて、投資の最終的な成功指標となるのが「エグジット(IPOやM&A)」です。2025年のAI Eコマース市場におけるエグジット実績を見ると、表面的な数字と実態の間に大きな乖離があることが分かります。

データによると、AI搭載企業のイグジット総額は164億ドルに達しました。しかし、その内訳を詳しく見ると、極端な偏りが存在します。

- KlarnaのIPO:総額のうち149億ドルを1社で占めています。

- その他のAI企業:Klarnaを除外すると、平均エグジット額はわずか6250万ドルにとどまります。

衝撃的なのは、Klarnaを除いた場合のAI企業の平均エグジット額が、非AI企業を下回っているという点です。これは、少数の巨大な成功例(メガ・ウィナー)が存在する一方で、多くのAIスタートアップは期待されたほどの評価額で売却できていない現実を示しています。投資家にとって、AI分野への投資は「ホームラン」を狙える可能性がある一方で、アベレージヒットを打つのは非AI企業よりも難しいという、ハイリスクな様相を呈しています。

まとめ

2025年のSaaS市場において、AI搭載企業への評価は「熱狂」から「現実的な精査」へと移行しました。評価額中央値で22.3%のプレミアムを維持していることは、AI技術への期待が消滅したわけではないことを示していますが、その差は前年比で大きく縮小しています。

- シード期では高い期待値が維持されているものの、成長ステージが進むにつれて実績が厳しく問われます。

- 粗利益率25%というコスト構造の課題は、経営上の大きな懸念点です。

- エグジット実績は一部の巨大企業に依存しており、市場全体の底上げには至っていません。

今後のビジネス展開においては、AIを単に搭載するだけでなく、高い計算コストを吸収できるだけの圧倒的な付加価値を提供し、健全なユニットエコノミクスを証明できるかが、企業評価を分ける鍵となるでしょう。

本記事は生成AIにより複数の公開情報を元に自動生成されています。重要な判断の際は、複数の情報源を参照されることを推奨します。 詳細は免責事項をご確認ください。