この記事の要約

- AI企業の評価額は非AIより22%高い

- プレミアム幅は前年の86%から急落

- Klarna除くとAI企業の実績は低調

2025年12月30日、PitchBookが発表した最新のレポートによると、AI搭載EコマースSaaS企業のバリュエーション(企業評価額)に関する興味深いデータが明らかになりました。これまで市場を席巻してきたAIブームですが、投資家の視点は冷静さを取り戻しつつあり、単にAIを導入しているだけでは高い評価を得られないフェーズへと移行しています。ビジネスの現場やスタートアップの経営において、AI導入がどのような金銭的価値を生むのか、その実力が問われる局面に来ていると言えるでしょう。本記事では、最新の市場データをもとに、SaaS業界におけるAIプレミアムの現状と今後の展望を詳細に解説します。

概要

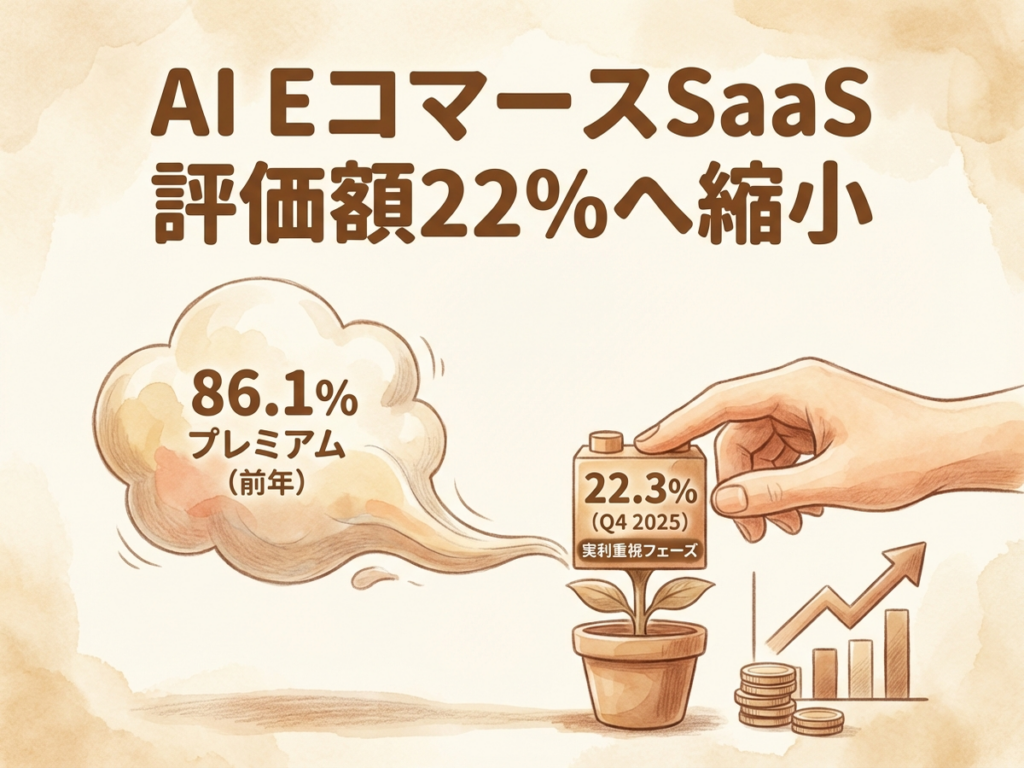

PitchBookの「2025年Q4アナリストノート」によると、AI機能を搭載したEコマースSaaSスタートアップのプレマネー評価額中央値は8200万ドルであり、非AI企業の6700万ドルと比較して22.3%高いことが判明しました。しかし、このプレミアムは2024年に記録した86.1%という数値から大幅に縮小しています。また、初期段階(Early stage)の企業に限っても、プレミアムは前年の74.1%から30.6%へと低下しており、市場全体の評価額調整が進む中でAIセクターの優位性が薄れつつあることが示されました。

このデータは、Eコマース分野におけるAI投資バブルが落ち着き、市場が成熟期に入ったことを意味します。つまり、2024年までは「AI」という看板があれば無条件で高い評価額がついていましたが、2025年末現在ではその熱狂が冷め、投資家がよりシビアに企業価値を見定めているということです。AIが標準的な技術として普及した結果、希少性が薄れ、今後は「AIを使って具体的にどれだけ利益を出せるか」という実質的なビジネスモデルの強度が問われるようになるでしょう。

バリュエーションプレミアムの大幅な縮小傾向

PitchBookのデータは、SaaS市場におけるAIへの期待値が、過熱期から調整期へと移行したことを明確に示しています。

- 全体的なプレミアムの縮小: AI搭載企業の評価額プレミアムは、2024年の86.1%から2025年には22.3%へと劇的に低下しました。これは、AI企業に対する投資家の期待値が正常化しつつあることを示唆しています。

- 初期段階での評価の変化: 特に影響が大きいのが初期段階(Early stage)のスタートアップです。このセグメントでのプレミアムは、前年の74.1%から30.6%へと半減以下になっています。創業初期の企業であっても、単なる技術的な可能性だけでなく、将来的な収益性や持続可能性が厳しく審査されるようになっています。

これまで多くの経営者や投資家は、AI技術そのものに高い付加価値を見出してきましたが、市場全体のバリュエーション調整が進む中で、AIセクターだけが例外であり続けることは難しくなっています。評価額の絶対値(中央値8200万ドル)自体は依然として非AI企業(6700万ドル)を上回っていますが、その差は急速に縮まっており、AIは「あれば高評価」という要素から「あって当たり前、どう使うか」という要素へと変化しています。

Ads by Google

投資家が求める「収益に直結するAI」の具体像

プレミアムが縮小する中で、投資家はどのようなAI機能を搭載した企業を評価しているのでしょうか。レポートからは、技術の新しさよりも、加盟店(マーチャント)の収益に直接貢献する実利的な機能が重視されていることが読み取れます。

- 収益直結型の機能: 投資家は、自動化プロセス、コンバージョン率の改善、効率的な顧客サービスなど、導入企業の売上向上やコスト削減に直結するAIアプリケーションを高く評価しています。

- ユニットエコノミクスの重視: AIモデルの開発や運用には多額のコストがかかるため、収益性(ユニットエコノミクス)の観点から警鐘が鳴らされています。高コストなAI機能を維持しつつ、しっかりと利益を出せるビジネスモデルを構築できているかが、高い評価額を維持するための鍵となります。

EコマースSaaSにおいては、AIが単なるギミックではなく、実質的なROI(投資対効果)を生み出すツールとして機能しているかが重要視されています。したがって、今後のSaaSビジネスにおいては、「どのようなAIモデルを使っているか」よりも、「そのAIが顧客のビジネスをどれだけ成長させるか」を定量的に示すことが、資金調達や企業価値向上の必須条件となるでしょう。

統計データに見る市場の二極化とリスク

今回のレポートで特に注意が必要な点は、AI企業のパフォーマンスデータが一部の超大型企業によって歪められている可能性があるということです。

- Klarnaの影響力: イグジット実績の分析において、後払い決済サービス大手であるKlarnaのIPO(新規株式公開)への依存度が極めて高いことが指摘されています。

- Klarnaを除いた現実: 衝撃的な事実として、Klarnaの実績を除外してデータを分析すると、AI搭載企業のパフォーマンスは非AI企業を下回る結果となっています。

これは市場の二極化が進行していることを意味します。一部の成功した巨大AI企業が市場全体の数値を引き上げている一方で、それ以外の中小規模のAIスタートアップは、非AI企業と比較しても苦戦を強いられている可能性があります。経営資源が限られる中で高コストなAI開発競争に参加することが、かえって企業の財務体質を悪化させ、イグジットのハードルを上げている側面も否定できません。投資家や起業家は、表面的な「AIプレミアム」の数値に踊らされることなく、個々の企業のファンダメンタルズを慎重に見極める必要があります。

まとめ

2025年末のEコマースSaaS市場において、AIによるバリュエーション・プレミアムは確実に存在しますが、その優位性は前年に比べて大きく縮小しました。

- AI搭載企業の評価額は非AI企業より22.3%高いものの、その差は急速に縮まっています。

- 投資家は「AI搭載」という事実よりも、コンバージョン改善や自動化といった実質的な経済効果を重視しています。

- 市場データはKlarnaなどの大型案件に依存しており、それを除くとAI企業の苦戦が見えてくるため、二極化への警戒が必要です。

今後のビジネス展開においては、AIを導入すること自体を目的化せず、それがいかにして顧客の利益や自社の収益性に貢献するかを冷静に判断する経営手腕が求められます。

本記事は生成AIにより複数の公開情報を元に自動生成されています。重要な判断の際は、複数の情報源を参照されることを推奨します。 詳細は免責事項をご確認ください。