この記事の要約

- WTOが2026年貿易成長率を0.5%へ下方修正

- 関税影響で世界GDPに2兆ドルの打撃予測

- 企業のAI導入率が40%へ急増し対策加速

2025年も残すところあとわずかとなりましたが、来たる2026年の世界経済と金融市場に対して、極めて厳しい見通しが発表されました。世界貿易機関(WTO)や主要な経済メディアは、関税政策の影響が遅れて顕在化することで、貿易活動が停滞すると警告しています。これまで企業努力によって吸収されてきたコストが限界に達し、消費者への価格転嫁やサプライチェーンの抜本的な再編が避けられない情勢です。これは株式市場や為替動向、ひいては個人の投資戦略にも大きな影響を及ぼす可能性があります。本記事では、最新のレポートをもとに、2026年の貿易リスクと企業の変化について詳しく解説します。

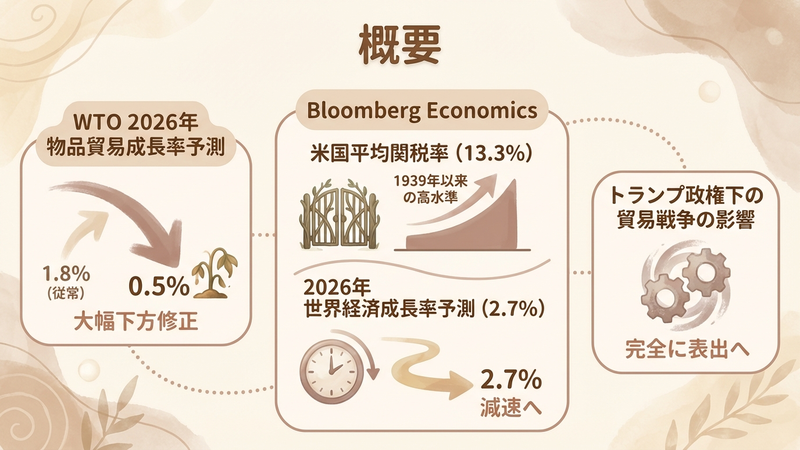

概要

世界貿易機関(WTO)は2025年10月のレポートにて、2026年の世界の物品貿易成長率予測を従来の1.8%から0.5%へと大幅に下方修正しました。また、Bloomberg Economicsは、米国における平均関税率が1939年以来の高水準となる13.3%まで上昇している現状を踏まえ、2026年の世界経済成長率が2.7%に減速すると予測しています。さらに、トランプ政権下の貿易戦争の影響が完全に表面化することで、2027年末までに世界GDPに対して2兆ドルの損失が生じると試算されています。

このニュースは、過去数年間にわたって積み重ねられた関税強化策の副作用が、2026年にいよいよ実体経済へ深刻なダメージを与え始めることを意味しています。2025年前半に見られた貿易の活況は、関税発動前の「駆け込み需要」による一時的なものであり、その反動減がこれから本格化します。世界的な貿易の停滞は、企業の収益圧迫や経済成長の鈍化に直結するため、今後の市場環境はより慎重な判断が求められるフェーズに入ったと言えるでしょう。

関税政策の遅行的影響と世界GDPへの打撃

2026年の世界経済を読み解く上で最も重要なキーワードは、関税政策の「遅行的影響」です。WTOの報告によると、関税引き上げの効果は即座に現れるわけではなく、一定のタイムラグを経て実体経済に波及します。特に2025年前半は、将来的なコスト増を見越した企業の駆け込み発注(フロントローディング)が活発化したため、表面上の貿易統計は好調に見えました。しかし、その反動が2026年に大きくのしかかる形となります。

- GDPへの甚大な影響: Bloomberg Economicsの分析によれば、貿易戦争の激化は世界経済にブレーキをかけ、2026年の成長率は2.7%まで落ち込む見通しです。さらに深刻なのは、2027年末までに世界GDPが累計で2兆ドル(約300兆円規模)押し下げられるという試算です。これは主要国の経済規模に匹敵する損失であり、株式市場にとっても無視できない下方圧力となります。

- 歴史的な高関税水準: 特筆すべきは、米国の平均関税率が13.3%に達しているという事実です。これは1939年以来、約90年ぶりの高水準であり、自由貿易体制が大きく後退していることを示しています。高関税は輸入品価格の上昇を招き、企業のコスト構造を根本から揺るがしています。

このようなマクロ経済環境の悪化は、企業の設備投資意欲を減退させるだけでなく、国際的な資金フロー、すなわち為替市場や国債市場にも変動をもたらすリスクがあります。投資家は、従来の成長シナリオを見直し、より防衛的なポートフォリオ構築を迫られるかもしれません。

限界に達したコスト吸収とサプライチェーンの再編

これまで多くの企業は、関税によるコスト増を自社の利益を削ることで吸収し、顧客への価格転嫁を避けてきました。Thomson Reutersのレポートによると、2025年には企業の39%が関税コストを自社で吸収することを検討していました(前年の13%から急増)。しかし、この「我慢」も限界に達しつつあります。

2026年は、企業が戦略を大きく転換する年になると予測されています。

- 価格転嫁の開始: 収益性の維持が困難になった企業は、ついにコストを製品価格に上乗せせざるを得ない状況です。Moody’sの分析では、関税適用後の海外製品価格は15〜20%上昇することが多く、これが最終消費者価格に波及することで、インフレ圧力が再燃する恐れがあります。

- サプライチェーンの抜本的見直し: Moody’sは2026年のサプライチェーンにおける3大リスクとして、「関税主導の価格交渉」「調達の麻痺(sourcing paralysis)」「調達網の再構成」を挙げています。単なる調達先の変更にとどまらず、高コストな構造改革や生産拠点の移転など、痛みを伴う再編が進行するでしょう。

このような環境下では、サプライチェーンの混乱に強い企業とそうでない企業の選別が進み、それが株価のパフォーマンス格差として現れる可能性があります。また、インフレ懸念が再燃すれば、中央銀行の金融政策にも影響を与え、金利や仮想通貨市場のボラティリティを高める要因にもなり得ます。

テクノロジーによる対抗策と貿易管理の高度化

厳しい貿易環境に対抗するため、企業はテクノロジーの活用を急速に進めています。関税や規制が複雑化する中で、従来の手作業や単純なシステムでは対応しきれなくなっているためです。

- AIとブロックチェーンの急激な普及: 貿易部門におけるAI(人工知能)やブロックチェーン技術の採用率は、2024年のわずか6%から、2025年には約40%へと劇的に増加しました。これは、企業が貿易管理を単なる事務処理(コストセンター)ではなく、競争力を左右する「戦略的なビジネス機能」として捉え直している証拠です。

- データ主導の意思決定: AIを活用することで、複雑な関税ルールの最適化や、サプライチェーン上のリスク予測が可能になります。また、ブロックチェーンによるトレーサビリティの確保は、関税回避の疑いを晴らすための証明手段としても重要性を増しています。

今後、貿易実務のDX(デジタルトランスフォーメーション)に成功した企業は、コスト競争力を維持しやすくなるでしょう。投資家にとっては、こうした「貿易テック」への取り組み状況も、銘柄選定の新たな指標になるかもしれません。また、貿易決済の効率化という文脈で、特定の仮想通貨やブロックチェーン技術への注目が再燃する可能性も考えられます。

まとめ

2026年の世界経済は、長引く関税政策の副作用が表面化し、大きな転換点を迎えることになりそうです。

- 貿易成長の急減速: WTOによる0.5%成長への下方修正は、グローバル経済の停滞を示唆しています。

- インフレと消費への打撃: 企業のコスト吸収が限界に達し、価格転嫁が進むことで、消費者の購買力が低下するリスクがあります。

- 企業の二極化: AI活用やサプライチェーン再編に成功する企業と、コスト増に苦しむ企業の格差が拡大するでしょう。

金融市場においては、こうしたマクロ経済の減速懸念と、個別企業の対応力の差が相場を動かす要因となります。2027年に予測される2兆ドルのGDP損失を視野に入れつつ、慎重かつ戦略的な投資判断が求められる一年となるでしょう。

本記事は生成AIにより複数の公開情報を元に自動生成されています。重要な判断の際は、複数の情報源を参照されることを推奨します。本情報は投資勧誘を目的としたものではありません。投資判断は必ず専門家の助言を仰ぎ、ご自身の責任で行ってください。 詳細は免責事項をご確認ください。