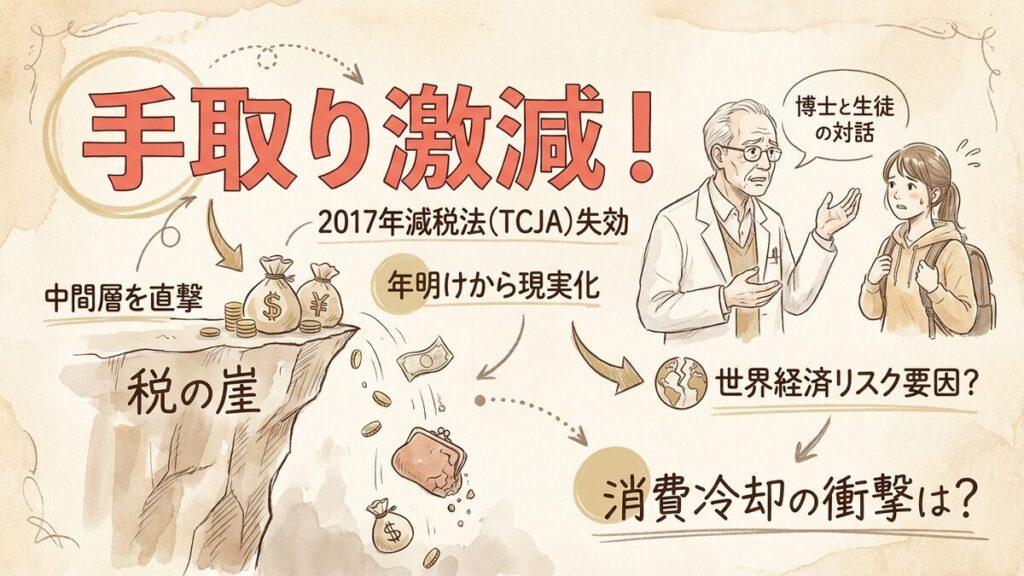

この記事の要約

- 2017年減税法(TCJA)の失効により、米国民の実質手取り額が年明けから激減しました。

- 「税の崖」による個人消費の冷却が、米国経済のみならず世界景気を後退させる懸念が高まっています。

- 議会の対応遅れが招いた家計への直接打撃は、今後の金融政策や市場動向にも波乱を呼びそうです。

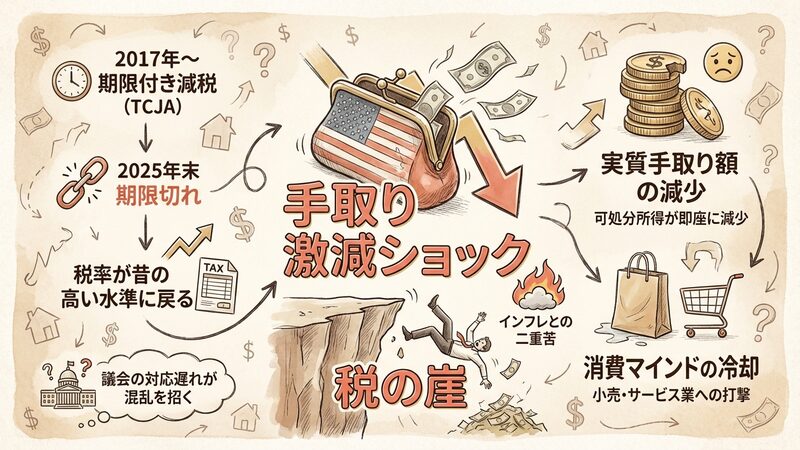

2026年1月、米国の多くの家庭で「給与明細」を見て息を呑む事態が発生しています。2017年にトランプ政権下で成立した大型減税措置(TCJA)の個人所得税部分が、2025年末をもって失効したためです。これにより、年明け最初の給与支払いから源泉徴収額が増加し、事実上の「増税」がスタートしました。

この現象は「税の崖」と呼ばれ、長らく懸念されていたシナリオです。家計の可処分所得が急減することで、世界最大の消費大国である米国の経済エンジンに急ブレーキがかかるリスクがあります。なぜこのような事態に陥ったのか、そして私たちの生活やビジネスにどのような波及効果をもたらすのか。博士と一緒に深掘りしていきましょう。

「給料が減った!」全米が直面した手取り激減のショック

先生、ニュースでアメリカの人たちが「給料が減った!」って怒っているのを見ました。不景気で賃下げがあったんですか?

いや、額面の給料が減ったわけじゃないんだ。税金として引かれる額が増えて、手取りが減ったんだよ。これを「税の崖」と呼んでいるんだ。

税の崖……なんだか怖い言葉ですね。いきなり税金が上がったってことですか?

そうだね。正確には「期限付きの減税が終わった」んだ。2017年から続いていた減税措置が昨年末で切れて、昔の高い税率に戻ってしまったんだよ。

えっ、期限切れになることは分かっていたんですよね? なんで大騒ぎになっているんですか?

いい質問だね。頭では分かっていても、実際に銀行口座に振り込まれる金額が減ると、人はパニックになるものなんだ。特にインフレで生活費が上がっている中での手取り減だから、衝撃は大きいよ。

この「税の崖」ショックは、単に個人の財布の問題にとどまらず、マクロ経済全体を揺るがす要因になっています。

- TCJAの個人減税措置が失効:2025年末で期限を迎え、所得税率や控除額が2017年以前の水準(または調整後の水準)に戻りました。

- 実質手取り額の減少:多くの世帯で源泉徴収額が増加し、可処分所得が即座に減少しました。

- 消費マインドの冷却:手取り減の実感が、個人消費(PCE)を抑制し、小売業やサービス業への打撃となることが確実視されています。

- 議会の対応遅れ:延長や修正の議論がまとまらず、自動的に失効してしまったことが混乱を招いています。

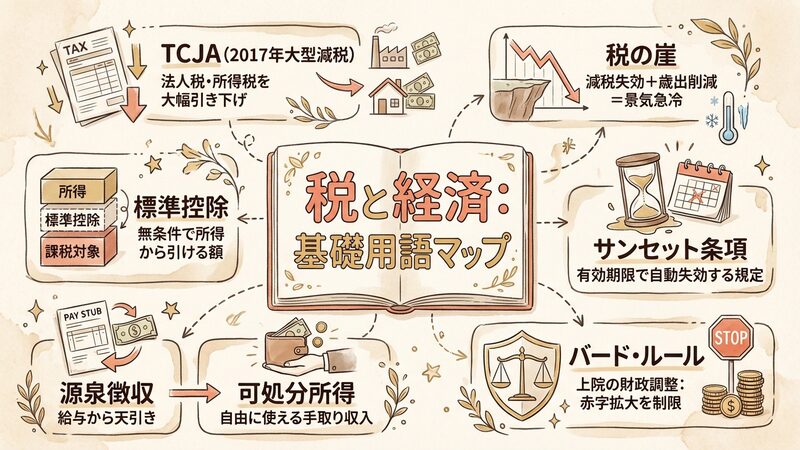

ニュースを読み解くための「税と経済」基礎用語

| 用語 | 解説 |

|---|---|

| TCJA | 2017年成立の大型減税法。 法人税と所得税を大幅に下げた。 |

| 税の崖 | 減税失効と歳出削減が重なる現象。 景気が急激に冷え込むこと。 |

| サンセット条項 | 法律の有効期限を定める規定。 期限が来ると自動的に失効する。 |

| バード・ルール | 上院の財政調整ルールのこと。 財政赤字を増やす法案を制限する。 |

| 標準控除 | 誰でも無条件で所得から引ける額。 税金の計算対象を減らす仕組み。 |

| 可処分所得 | 税金などを引いた手取り収入。 個人が自由に使えるお金のこと。 |

| 源泉徴収 | 給与から税金を天引きする制度。 手取り額に直接影響する。 |

Ads by Google

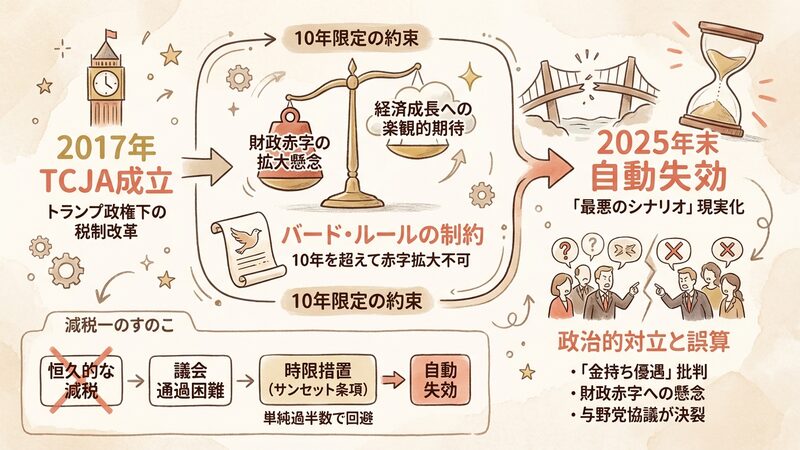

なぜ減税は「期限付き」だったのか?2017年の約束と誤算

そもそも、なんで減税に期限なんてつけたんですか? 最初からずっと減税にしておけばよかったのに。

それはね、国の借金を増やしすぎないためのルールがあったからなんだ。恒久的な減税にすると、財政赤字が膨らみすぎて議会を通せなかったんだよ。

なるほど。じゃあ「とりあえず10年限定ならいいよ」って約束で始めたんですね。

その通り。「10年経てば経済が成長して、減税分を取り戻せるだろう」という楽観的な期待もあったんだ。でも現実はそう甘くなかったわけだね。

それで期限が来たのに、延長できなかったんですか? 政治家の皆さんは何をしてたんでしょう?

そこが政治の難しいところだね。「金持ち優遇だ」という批判や、財政赤字への懸念があって、与野党の話し合いが決裂してしまったんだ。

TCJA(Tax Cuts and Jobs Act)は、トランプ政権下の2017年に成立した歴史的な税制改革法でした。法人税率の恒久的な引き下げ(35%→21%)が注目されましたが、個人所得税の減税については、財政調整法(Reconciliation)の手続きを使うために2025年末までの時限措置(サンセット条項)とせざるを得ませんでした。これは、財政赤字を10年を超えて拡大させる法案を単純過半数で通すことを禁じる「バード・ルール」を回避するためでした。

2025年中、議会では減税延長に向けた議論が行われましたが、拡大し続ける財政赤字とインフレ圧力への懸念から、完全な形での延長合意には至りませんでした。結果として、何の対策も打てないまま2026年を迎え、法的に自動失効するという「最悪のシナリオ」が現実化したのです。

中間層を直撃する「消費の蒸発」と経済への急ブレーキ

税金が戻るってことは、特にお金持ちの人が困るってことですか?

直感的にはそう思うよね。でも実は、今回の失効で一番痛手を受けるのは中間層なんだ。ここが経済にとって一番怖いポイントだよ。

えっ、そうなんですか? お金持ちの方が税金をたくさん払っているイメージですけど。

標準控除の額が半分近くに減ってしまうのが大きいんだ。これが庶民の家計を直撃する。中間層は収入の多くを消費に回すから、彼らの財布が閉じると経済が止まるんだよ。

なるほど……。「使いたくても使えない」人が増えるから、お店も物が売れなくなるんですね。

今回のTCJA失効の影響は、富裕層よりもむしろ中間所得層(ミドルクラス)にとって深刻です。具体的には以下のポイントが挙げられます。

- 標準控除の半減:TCJAで倍増されていた標準控除額が2017年水準に戻ります。これにより、多くの納税者が課税所得の増加に直面します。

- 税率区分(ブラケット)の上昇:所得税率の区分が以前の高い水準に戻り、同じ額面給与でも税額が増えます。

- 児童税額控除(CTC)の縮小:子育て世帯への税額控除が減額(2,000ドル→1,000ドル)され、ファミリー層の可処分所得を大きく削ります。

これらはすべて、限界消費性向(所得が増減したときに消費をどれだけ変えるか)が高い層への打撃です。富裕層は増税になっても消費を急には減らしませんが、中間層は手取り減に合わせて即座に節約に走ります。これが、GDPの約7割を占める米国の個人消費を一気に冷え込ませるメカニズムです。

「財政再建の好機」か「不況への引き金」か?割れる評価

でも、借金ばかり増えるのも良くないですよね? これで国の財政が良くなるなら、我慢するべきなんでしょうか。

鋭いね。実は専門家の間でも意見が真っ二つなんだ。「必要な痛み」と見るか、「不況への招待状」と見るか。視点を変えて考えてみよう。

立場によって全然違う景色が見えそうですね。ビジネスをしている人は真っ青でしょうけど……。

そうだね。一方で、これまでインフレに苦しんでいた人たちにとっては、需要が減ることで物価が下がるという側面もあるかもしれないよ。

この「税の崖」現象は、立場によって全く異なる解釈がなされています。単一の「悪」としてではなく、多角的な視点から捉えることが重要です。

- 財政規律派・タカ派の視点:

彼らにとってTCJAの失効は「財政健全化への第一歩」です。膨張し続ける米国の公的債務に歯止めをかけるには、増収が必要です。彼らは「人気取りの減税政策のツケを払う時が来た」と考え、短期的には痛みを伴っても、長期的にはドルの信認維持や金利安定につながると評価します。 - ビジネス・小売業界の視点:

経営者にとって、これは「需要の蒸発」を意味します。特に耐久消費財(車や家電)や外食産業は、家計の引き締めによる直接的な打撃を受けます。企業の収益見通しが悪化すれば、設備投資の凍結や雇用調整(リストラ)につながり、リセッション(景気後退)のリスクが現実味を帯びてきます。 - 金融市場・投資家の視点:

市場は不確実性を嫌います。企業業績の悪化懸念による株安リスクがある一方で、消費減速がインフレ鎮静化を決定づけ、FRB(連邦準備制度理事会)の利下げを早める可能性も視野に入れています。「悪いニュース(景気悪化)は良いニュース(利下げ期待)」という皮肉な反応が起こる可能性もあります。 - 政治・選挙戦略の視点:

政治家にとって、これは「武器」です。与野党はお互いに「相手のせいで増税になった」と責任を押し付け合い、次の中間選挙に向けたキャンペーンに利用します。国民の不満をどちらがうまく取り込むかという、冷徹なパワーゲームの側面も無視できません。

議会の次の一手は?「遡及適用」の可能性とリセッションの足音

先生、これって本当にもう変えられないんですか? 議会が慌てて「やっぱり減税延長!」ってすることは?

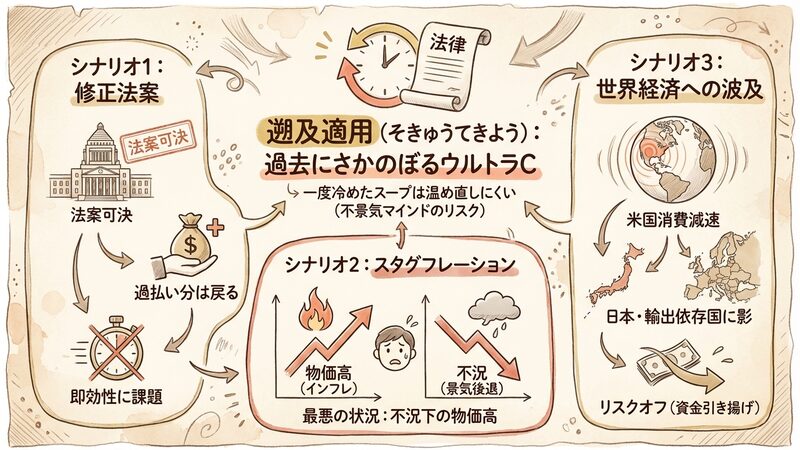

可能性はあるよ。遡及適用(そきゅうてきよう)といって、法律を過去にさかのぼって有効にするウルトラCだ。

それなら安心ですね! お金が戻ってくるなら、みんなまた買い物を始めそうです。

でも、それには時間がかかるし、政治的な取引も必要だ。その間に「不景気マインド」が定着してしまうリスクの方が怖いんだよ。一度冷めたスープを温め直すのは大変だからね。

今後の展開として、以下のシナリオが考えられます。

- 修正法案による遡及適用:

手取り減による世論の反発を受け、議会が緊急で減税措置の一部延長や修正法案を可決する可能性があります。この場合、1月から徴収された過払い分の税金は年末調整や確定申告で戻ってきますが、即効性のある景気刺激策にはなりにくいという欠点があります。 - スタグフレーションのリスク:

もし議会の対応が遅れ、かつインフレ圧力が根強く残った場合、「不況下の物価高」という最悪の状況に陥るリスクがあります。消費は冷え込むのに生活コストは下がらないため、国民の生活防衛意識はさらに高まります。 - 世界経済への波及:

米国の消費減速は、対米輸出に依存する国々(日本、中国、欧州など)の経済にも影を落とします。また、米国の景気後退懸念からリスクオフ(安全資産への逃避)が進み、新興国からの資金引き揚げや為替相場の乱高下を招く可能性もあります。

「税の崖」を超えて問われる米国の選択

2026年の幕開けとともに訪れたTCJA失効による「税の崖」は、単なる税制の変更ではなく、米国の消費主導型経済の脆弱性を浮き彫りにしました。手取り額の減少という個人の痛みは、巡り巡って企業業績、株価、そして世界経済へと波及していきます。

私たちは今、「財政規律」と「経済成長」のどちらを優先するかという、答えのない問いに直面しています。短期的には混乱が予想されますが、この衝撃が米国の政治や経済構造にどのような変革をもたらすのか、冷静に注視する必要があります。給与明細の数字の変化は、時代の転換点を告げるシグナルなのかもしれません。