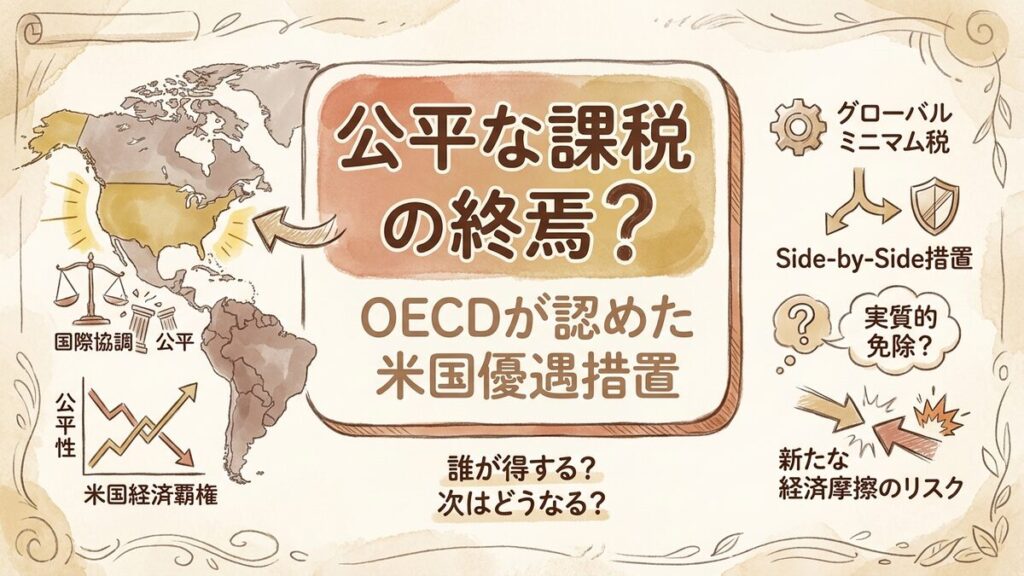

この記事の要約

- OECDがグローバルミニマム税の新ガイダンスを発表し、米国企業の実質的免除を容認

- 「Side-by-Side」措置により、欧州やグローバルサウスが目指した課税の公平性が崩壊

- 経済覇権に基づく「力によるルール形成」が鮮明になり、国際協調の限界が露呈

2026年1月13日、国際税務の世界に激震が走りました。OECD(経済協力開発機構)が発表した「Pillar Two(第2の柱)」に関する最終的な詳細ガイダンスには、多くの専門家が恐れていた「Side-by-Side」セーフハーバー措置が含まれていました。これは一言で言えば、米国企業に対する事実上の「適用免除」手形です。

10年以上にわたり、世界は巨大多国籍企業による課税逃れを防ぐため、「公平なルール」作りを目指してきました。しかし、土壇場で導入されたこの措置は、経済覇権国である米国の利益を優先し、その他の国々の努力を水泡に帰す可能性を秘めています。これは単なる税制の話ではなく、「誰が世界のルールを決めるのか」という地政学的パワーゲームの結末でもあるのです。

勝者なき課税改革の結末

やあ、今日のニュースは見たかな? OECDがついに「白旗」を上げたようなものだよ。

えっ、グローバルミニマム税の話ですよね? 多国籍企業からちゃんと税金を取るための。

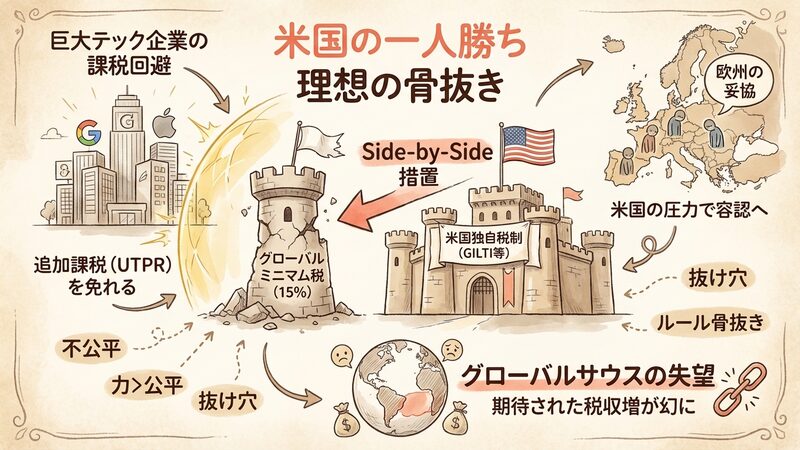

そう。でも今回発表された「Side-by-Side」という措置で、その理想は骨抜きにされたんだ。事実上、米国の一人勝ちさ。

どういうことですか? みんな平等に15%の税金を払うんじゃなかったんですか?

建前はね。でもこの措置を使えば、米国企業だけは複雑な国際ルールから逃れられる。まさに「抜け穴」だよ。

それじゃあ、真面目にルールを守る国が損をするじゃないですか。不公平すぎます!

その通り。「公平」よりも「力」が勝った瞬間だね。具体的に何が決まったのか、整理してみようか。

- Side-by-Side措置の導入:米国の独自税制(GILTI等)をOECDルールと同等とみなし、追加の監視や課税を免除する仕組み。

- 米国企業の優遇:GoogleやAppleなどの巨大テック企業は、他国からの追加課税(UTPR)を回避できる可能性が高まった。

- グローバルサウスの失望:税収増を期待していた途上国や新興国は、期待していた課税権を行使できなくなる。

- 欧州の妥協:EUは本来厳格な適用を求めていたが、米国の経済的圧力と報復を恐れて容認に転じた。

知っておきたい「税」の攻防用語

| 用語 | 解説 |

|---|---|

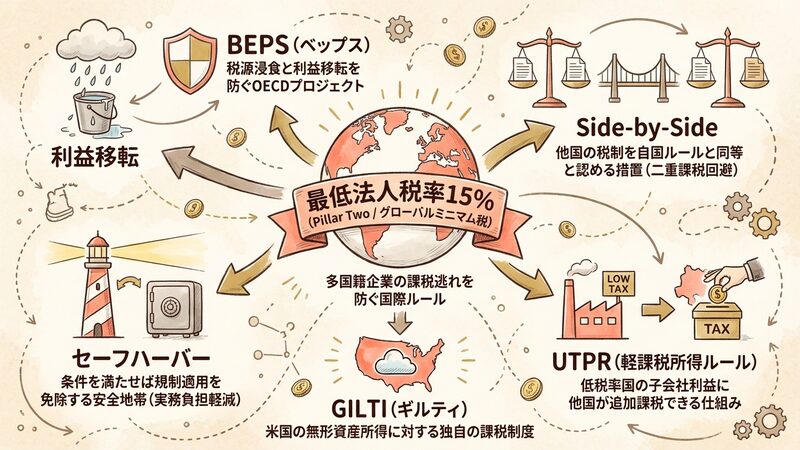

| Pillar Two(第2の柱) | 法人税率を最低15%にする国際ルール。 タックスヘイブン利用を防ぐ狙いがある。 |

| グローバルミニマム税 | Pillar Twoの通称。 多国籍企業がどこで活動しても最低限の税を払わせる制度。 |

| Side-by-Side | 他国の税制を自国ルールと同等と認める措置。 二重課税や事務負担を減らすための特例。 |

| セーフハーバー | 一定の条件を満たせば規制適用を免除する制度。 企業の実務負担を軽くする安全地帯。 |

| BEPS(ベップス) | 税源浸食と利益移転の略称。 多国籍企業の課税逃れを防ぐためのOECDプロジェクト。 |

| UTPR(軽課税所得ルール) | 税率が低い国にある子会社の利益に対し、他国が追加で課税できる仕組み。 |

| GILTI(ギルティ) | 米国の無形資産所得に対する課税制度。 これがあるため米国はOECDルールへの準拠を拒んだ。 |

Ads by Google

10年の議論が水泡に帰すまで

そもそも、なんでこんなに米国だけ特別扱いされることになったんですか?

良い質問だね。元々この議論は、GAFAのような巨大IT企業が税金を払っていない!という欧州の怒りから始まったんだ。

そうでしたね。フランスとかがデジタル課税を独自にやろうとして、米国と喧嘩になってました。

そう。それを収めるためにOECDが仲介に入り、「全世界共通のルールを作ろう」と呼びかけたのがBEPSプロジェクトの始まりさ。

じゃあ、米国も最初は同意していたんですか?

バイデン政権時代には積極的だった時期もあったよ。でも、米国の議会が条約批准にずっと反対していたんだ。

自分たちの国の企業が不利になるからですか?

まさにそれだね。「自国の税制を変えるつもりはない」という米国の強硬姿勢に対し、世界が折れるしかなかったんだよ。

本来、BEPS 2.0と呼ばれるこの枠組みは、2021年に歴史的な合意に達していました。130カ国以上が、「底辺への競争(法人税の引き下げ競争)」を終わらせることを誓ったのです。しかし、詳細設計の段階に入ると、各国の国益が激しく衝突しました。

特に米国は、自国内ですでに導入していたGILTIという制度がグローバルミニマム税と同等の効果を持つと主張し続けました。もしOECDルールを厳格に適用すれば、米国企業は二重の事務負担を強いられるだけでなく、他国の税務当局から追加課税(UTPR)を受けるリスクがありました。これを回避するため、米国は外交圧力と経済力を背景に、自国制度を無条件で認めさせる「Side-by-Side」をねじ込んだのです。これは、10年かけて積み上げた「多国間協調」が、「一国主義」の前に敗北した歴史的な瞬間と言えるでしょう。

米国一人勝ちのカラクリ

さて、ここが一番の重要ポイントだ。なぜ「Side-by-Side」が骨抜きと言われるのか、わかるかい?

うーん、米国の制度も似たようなものなら、別にいいんじゃないですか? 結果的に税金が取れれば。

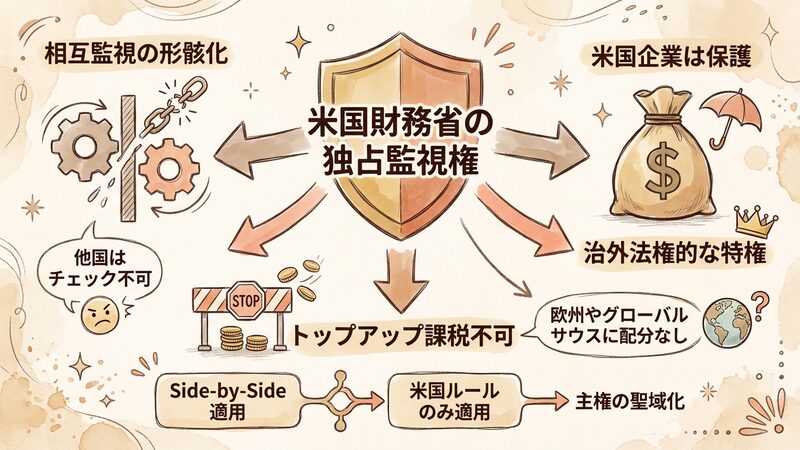

甘いね。問題は「誰が誰を監視するか」なんだ。OECDルールなら、各国の税務当局が相互に監視できる。

あ! つまり米国企業を他国がチェックできなくなるってことですか?

その通り。Side-by-Sideが適用されると、他国は米国企業に対して「トップアップ課税(不足分の課税)」ができなくなるんだ。

それじゃあ、米国企業が抜け道を使って税金を安くしていても、他国は指をくわえて見ているだけ?

そういうこと。米国財務省だけが監視権限を持つことになる。これが「主権の不可侵」という名の聖域化さ。

このSide-by-Sideセーフハーバーの核心は、相互主義の形骸化にあります。本来、Pillar Twoの仕組みは、ある国が多国籍企業に十分な課税をしていない場合、他の国が代わりに課税権を行使できるという強力な強制力を持っていました(これをバックストップ機能と呼びます)。

しかし、今回のガイダンスにより、米国のような「適格な国内制度」を持つと認定された国に対しては、他国はこのバックストップ機能を発動できなくなります。つまり、米国企業が世界中でどれだけ利益を上げていようと、その課税権は米国政府に独占され、利益の再配分を求めていた欧州やグローバルサウスには一銭も落ちてこない構造が固定化されたのです。これは実質的に、「米国企業には米国のルールだけが適用される」という、治外法権に近い特権を認めたことになります。

誰が得をして、誰が泣くのか

なんだかモヤモヤします…。これって、誰にとっても悪いことなんですか?

いや、視点を変えれば「合理的」と考える人たちもいるよ。多角的に見てみよう。

例えば、投資家とかですか?

そうだね。米国株を持っている投資家にとっては朗報だ。企業の税負担が増えないから、株価にはプラスに働く。

なるほど。じゃあ、日本企業にとっては?

そこが複雑なんだ。日本は真面目にOECDルールを導入済みだから、米国企業との競争条件が不利になる可能性がある。

正直者が馬鹿を見るパターンですね…。途上国の人たちはどう思ってるんでしょう?

カンカンに怒っているよ。「富める国がルールを歪めた」とね。分断は深まるばかりさ。

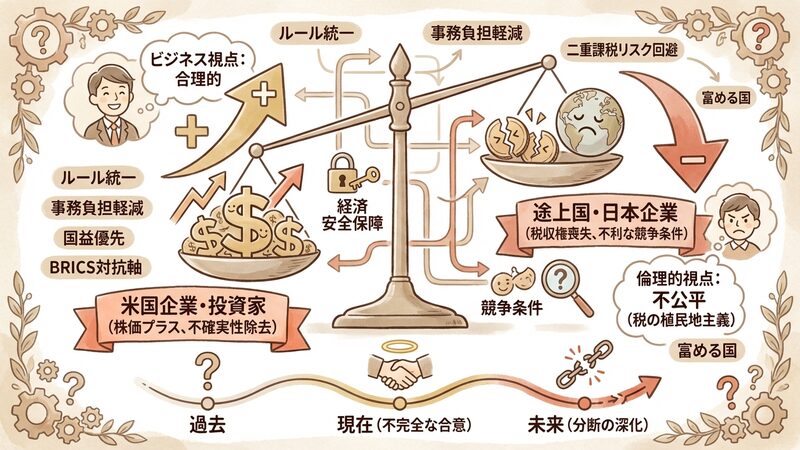

この問題を複数のレンズで見てみましょう。

- ビジネス・投資家の視点(ポジティブ):

不確実性が除去されました。もし合意が決裂し、各国がバラバラにデジタル課税を導入していたら、企業は二重・三重課税のリスクに晒されていたでしょう。「不完全な合意」であっても、ルールの統一と事務負担の軽減は、経営戦略上、歓迎すべき側面があります。 - 地政学・安全保障の視点(リアリズム):

これは「経済安全保障」の勝利です。米国は自国のハイテク産業を他国の課税攻勢から守り抜きました。米中対立が続く中、自国企業の体力を削ぐような国際協調よりも、国益を優先するのは必然だったとも言えます。 - グローバルサウス・倫理的視点(ネガティブ):

公平性は完全に失われました。資源や市場を提供する途上国は、正当な税収を得る権利を剥奪されました。これは「税の植民地主義」とも批判され、今後、BRICSなどを中心とした対抗軸(独自の課税ブロック経済圏)の形成を加速させる可能性があります。

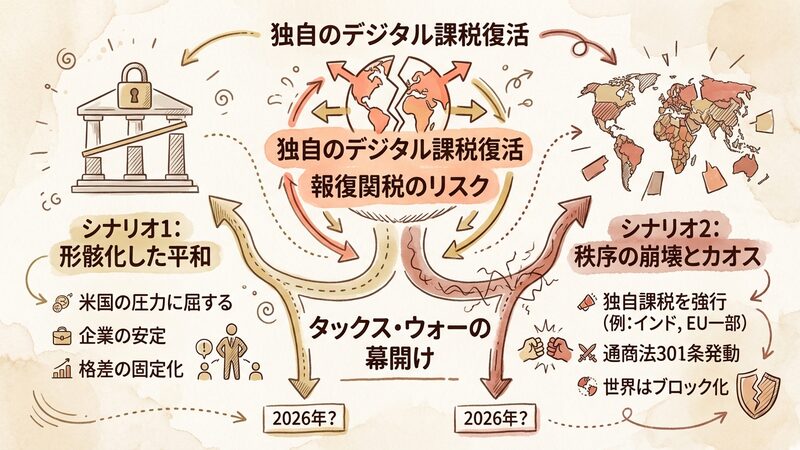

新たな「タックス・ウォー」の幕開け

さて、これで一件落着…とはいかないのが世の常だ。これからどうなると思う?

うーん、納得できない国が勝手な行動に出るとか?

鋭いね! OECDの枠組みが機能しないなら、各国は独自のデジタル課税を復活させるかもしれない。

それって、また米国と喧嘩になりますよね?

そう、報復関税の応酬だ。貿易戦争に発展するリスクはむしろ高まったと言えるね。

せっかくルールを作ったのに、逆効果になるなんて皮肉ですね。

国際秩序が「法」から「力」へと後退していく、その象徴的な出来事になるかもしれないよ。

今後の展望として、2つのシナリオが考えられます。

1つは、「形骸化した平和」です。各国が米国の圧力に屈し、不満を持ちながらも現行の枠組みに従うシナリオ。これは企業にとっては安定をもたらしますが、格差の固定化を招きます。

もう1つは、「秩序の崩壊とカオス」です。納得できない国々(例えばインドやブラジル、あるいは一部のEU諸国)が、Side-by-Sideを認めず、米国企業に対して独自に課税を強行するケースです。これに対し米国は通商法301条などで報復し、世界はブロックごとの課税圏に分断されるでしょう。2026年のこの決定は、グローバリズムの終わりの始まりとして記憶されるかもしれません。

力の論理が支配する経済圏

今回のOECDによる決定は、「国際協調」という理想が、「大国の国益」という現実の前にいかに脆いかを残酷なまでに証明しました。グローバルミニマム税は、形式上は導入されますが、その魂である「公平性」は失われました。

私たちは今、ルールが世界を律する時代から、力を持つ者がルールを書き換える時代への転換点に立っています。ビジネスリーダーや投資家は、表面的な制度の安定に安堵するのではなく、その背後にある国際秩序の亀裂と、将来的な報復リスクを注視する必要があります。この「骨抜き」にされた合意は、終わりではなく、新たな経済摩擦の火種に過ぎないのです。