この記事の要約

- インド金融情報局が暗号資産取引に生体認証を義務化。

- CBDCは対象外とし、民間通貨を市場から締め出す動き。

- 通貨主権の確立と国民監視の強化が狙いか。

2026年1月、世界最大の人口を抱えるインドで、金融の未来を占う重要な規制が施行されました。政府は表向きには「マネーロンダリング対策」を掲げていますが、その実態は、国家が発行するデジタル通貨への強制的な誘導とも読み取れます。利便性かプライバシーか、国家管理か自由市場か。このニュースは、単なるインド一国の規制強化にとどまらず、デジタル通貨時代における「国家と個人の関係性」を問いかける大きな試金石となるでしょう。

自撮り必須?インド暗号資産市場の激震

博士、ニュースを見ました! インドで暗号資産を買うのに「自撮り」が必要になるって本当ですか? 取引所の口座開設なら日本でもやりますけど……。

ああ、今回のインドの規制はもっと厳しいんだ。口座開設時だけじゃなく、取引のたびに「ライブ自撮り」を求められる可能性すらある厳しいガイドラインだよ。

えっ、毎回ですか? それに「ライブ」ってどういうことでしょう? 写真のアップロードじゃダメなんですか?

そう。「今、そこに本人がいること」を証明するために、リアルタイムでのカメラ起動が必須になるんだね。さらに位置情報(GPS)の取得も義務付けられたんだ。

うわぁ、それは面倒……。というか、自分の居場所まで政府に筒抜けってことですよね。なんでそこまでするんですか?

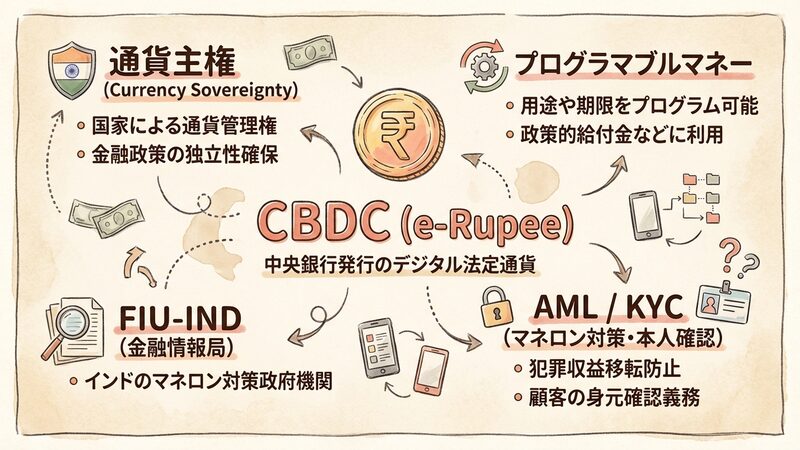

いい着眼点だね。実はこの厳しい規制、中央銀行デジタル通貨(CBDC)である「e-Rupee」には適用されないんだよ。

えっ! つまり、民間のビットコインとかを買うのはめちゃくちゃ面倒にして、国のデジタル通貨は使いやすくするってことですか?

その通り。これを「フリクション(摩擦)の設計」と呼ぶこともできるね。意図的に使いにくくすることで、ユーザーの流れをコントロールしようとしているんだ。

- インド金融情報局(FIU-IND)が新ガイドラインを発効(2026年1月12日)。

- 民間暗号資産取引所に対し、ユーザーのライブ自撮りと位置情報の取得を義務化。

- 中央銀行デジタル通貨(CBDC)である「e-Rupee」はこの規制の対象外。

- コンプライアンスコストの増大により、中小の取引所は事業撤退のリスクに直面。

- 政府による「民間通貨の締め出し」と「CBDCへの誘導」が明確化。

通貨の未来を読み解くキーワード

| 用語 | 解説 |

|---|---|

| CBDC | 中央銀行が発行するデジタル通貨。 現金と同じ価値を持つ法定通貨。 |

| FIU-IND | インドの金融情報局。 マネロン対策などを管轄する政府機関。 |

| KYC | 顧客の身元確認手続き。 銀行や取引所が義務として行う。 |

| プログラマブルマネー | 利用用途や期限を設定できるお金。 政策的な給付金などに使える。 |

| 通貨主権 | 国家が自国の通貨を管理する権利。 金融政策の独立性を守るために重要。 |

| e-Rupee | インド準備銀行が発行するCBDC。 デジタル版のルピーのこと。 |

| AML | アンチ・マネーロンダリング。 犯罪収益の移転を防ぐための対策。 |

Ads by Google

なぜ今、締め付けが強化されたのか

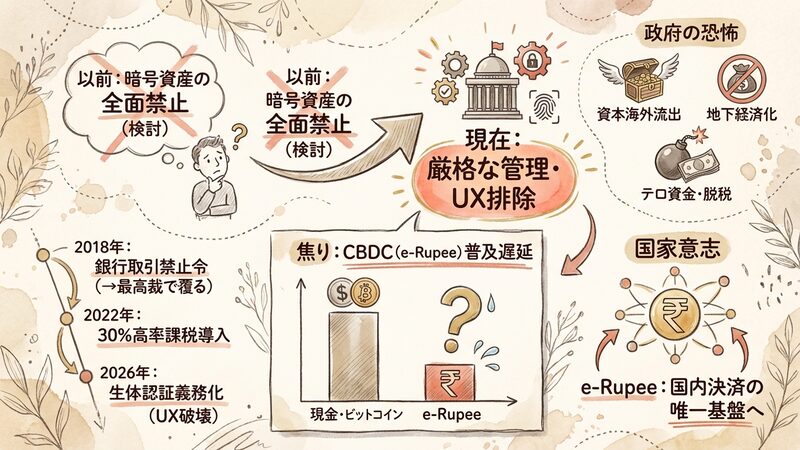

インド政府と暗号資産の関係は、実は何年も前から緊張状態にあったんだ。覚えているかな? 数年前には「暗号資産の全面禁止」すら検討されていたことを。

なんとなく聞いてました。でも、結局禁止にはならなかったんですよね? インドのエンジニアさんたち、暗号資産とか得意そうなのに。

そう、IT大国だからこそ、国民の関心も高かった。だから政府は「禁止」から「厳格な管理」へと方針を転換したんだ。でも、そこには別の焦りもあったんだよ。

焦り、ですか? 政府が何を焦る必要があるんですか?

CBDC(e-Rupee)の普及が思ったほど進んでいないことだよ。2022年のパイロット開始から数年経っても、多くの国民は使い慣れた現金や、投機的な魅力のあるビットコインを選んでいたからね。

なるほど。国が作ったデジタル通貨を使ってもらうために、ライバルを叩き潰そうってことですね。なんだか強引だなぁ。

インドにおける暗号資産規制の歴史は、イノベーションへの期待と金融システムへの脅威という二律背反の中で揺れ動いてきました。2018年の銀行取引禁止令(後に最高裁で覆される)、2022年の30%という高率課税の導入など、政府は一貫して民間暗号資産に対して「冷遇」の態度を取ってきました。

2026年現在、インド政府が恐れているのは、資本の海外流出と地下経済化です。特に、追跡困難な民間暗号資産がテロ資金や脱税に使われることへの警戒感は、安全保障上の最優先事項となっています。しかし、その裏には「e-Rupee」を国内決済の唯一無二の基盤に据えたいという、強力な国家意志が働いています。今回の生体認証義務化は、これまでの「課税による抑制」から一歩踏み込み、「UX(ユーザー体験)の破壊による排除」へとフェーズが移行したことを意味します。

デジタルルピーへの誘導という真意

でも博士、犯罪を防ぐためなら、本人確認を厳しくするのは仕方ない気もします。それがどうして「e-Rupeeへの誘導」と言い切れるんですか?

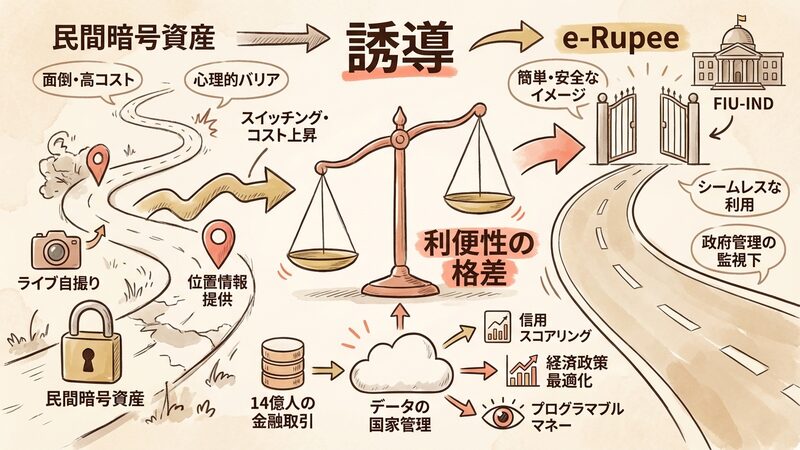

いい質問だね。ポイントは「非対称性」だよ。もし本当にセキュリティだけが目的なら、スマホ決済アプリやe-Rupeeにも同じレベルの厳格な認証を求めるべきだと思わないかい?

あ、確かに! e-Rupeeは対象外なんですよね。つまり「民間のは面倒で危険、国のは簡単で安全」というイメージを作ろうとしてる?

その通り。これをビジネス用語で「スイッチング・コスト」を上げると言うんだ。ユーザーが民間暗号資産を使うためのコスト(手間や心理的負担)を極端に高くしているんだよ。

なるほど……。そうやって自然と(というか強制的に)国民をe-Rupeeに流し込むんですね。そうすれば、政府はお金の動きを全部把握できるし。

そう、それが究極の狙いだね。プログラマブルマネーとしての機能を使えば、例えば「食料品にしか使えない補助金」みたいなことも簡単に実装できる。管理する側にとっては夢のようなツールさ。

この政策の核心は、利便性の格差を作り出すことにあります。民間取引所での取引には「ライブ自撮り」や「位置情報提供」という心理的・物理的なバリアを設け、一方でCBDCはシームレスに利用可能にする。これにより、ユーザーは「思想としての自由」よりも「日常の利便性」を選ばざるを得なくなります。

さらに、インド政府にとってデータの国家管理は、AI時代の覇権を握るためにも重要です。14億人の金融取引データがFIU-INDや中央銀行に集約されれば、それは信用スコアリングや経済政策の最適化において強力な武器となります。つまり、今回の規制は単なる金融規制ではなく、データ・ガバナンスの一環として捉える必要があります。

監視社会か、健全な市場育成か

うーん、国の発展のためにはデータが必要なのはわかりますけど、自分の買い物が全部政府に見られてるって思うと、ちょっと怖いです。プライバシーはないんですか?

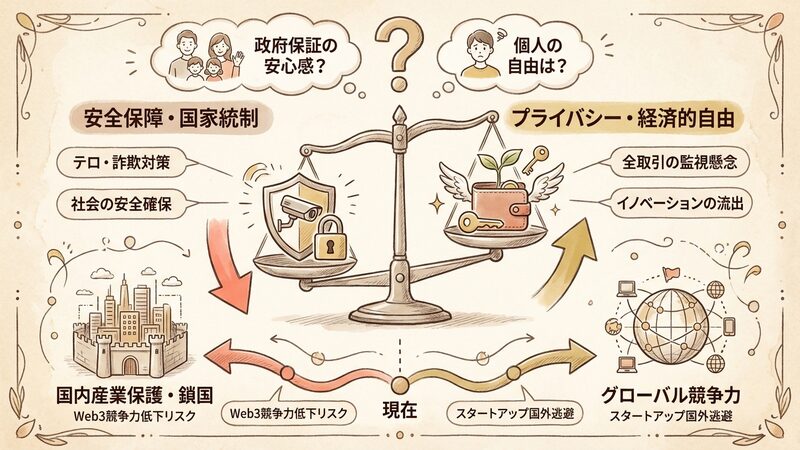

そこが一番の論点だね。視点を変えて見てみよう。政府や治安維持の立場からすれば、これは「国民を守るための措置」なんだ。詐欺やテロ資金を断てれば、社会は安全になる。

それはそうですけど……。でも、ビジネスをする人たちからしたらどうなんですか? インドってIT企業がたくさんありますよね。

起業家や投資家の視点で見れば、これは悪夢に近いかもしれないね。Web3のスタートアップは、こんな規制のないドバイやシンガポールに逃げてしまうだろう。これを「イノベーションの流出」と言うんだ。

あ、優秀な人がいなくなっちゃう! それはインドにとっても損ですよね。一方で、普通のお母さんとかはどう思うんでしょう?

日々の生活に追われる一般市民にとっては、「難しくて怪しいビットコイン」より「政府保証のデジタルルピー」の方が安心かもしれない。消費者保護の観点では、詐欺被害が減るメリットもあるからね。単純な善悪では割り切れないんだ。

この問題を多角的に捉えると、以下のような対立構造が見えてきます。

- 安全保障 vs プライバシー: テロ対策やマネロン防止という「公共の安全」のために、個人の「金融プライバシー」をどこまで犠牲にできるか。インドは明確に「安全」に舵を切りました。

- 国家統制 vs 経済的自由: 中央集権的な管理を強めることで、効率的な経済運営が可能になる一方、自由な市場競争から生まれる破壊的イノベーションは阻害されます。

- 国内産業の保護 vs グローバル競争力: 自国のCBDCエコシステムを育てるために「鎖国」的な政策をとることは、短期的には国内市場を独占できますが、長期的にはWeb3技術の国際競争力を失うリスクを孕んでいます。

- 法的遵守 vs 地下経済化: 規制を強めすぎると、表の取引所を避けたP2P取引(個人間取引)やブラックマーケットが逆に活性化してしまうという「規制のパラドックス」も懸念されます。

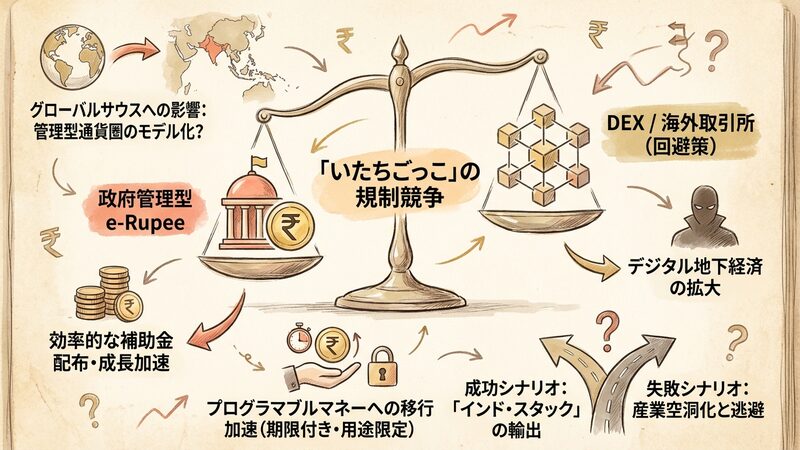

通貨の「国家独占」は成功するか

博士、この先どうなるんでしょう? インドの人たちはみんな素直にe-Rupeeを使うようになるんですか?

そう簡単にはいかないだろうね。歴史的に見ても、人々は「強制されたもの」より「価値があるもの」を選ぶ傾向がある。抜け道を探す動きは必ず出てくるよ。

抜け道って、例えば海外の取引所を使うとか?

それもあるし、DEX(分散型取引所)のような、管理者がいないシステムへ潜る人も増えるだろう。そうなると、政府はさらに規制を強める……という「いたちごっこ」になる可能性が高いね。

なるほど……。でも、もしインドでこのやり方が成功しちゃったら、他の国も真似しますか?

鋭いね。特にグローバルサウスと呼ばれる新興国にとっては、インドはリーダー的な存在だ。もしインドが「デジタル通貨による国民管理」に成功すれば、同じような政治体制の国々がこぞって導入するかもしれない。世界の半分が「管理型デジタル通貨圏」になる未来もあり得るよ。

今後の展望として、以下の2つのシナリオが考えられます。

- 管理経済の成功モデル化: インド政府の強力な推進力によりe-Rupeeが国民生活に浸透。脱税が減り、補助金配布が効率化され、経済成長が加速する。これが「インド・スタック(デジタル公共インフラ)」の成功事例として世界に輸出される。

- デジタル地下経済の拡大: 規制を嫌った富裕層や若年層が、追跡不可能な海外サービスやプライバシーコインへ逃避。国内の暗号資産産業が空洞化し、政府は表層的なデータしか取れなくなる。

確実なのは、この規制がプログラマブルマネー(プログラム可能な通貨)への移行を加速させるということです。政府は今後、e-Rupeeに「期限付き」「用途限定」などの機能を付与し、金融政策をよりダイレクトに個人の財布へ反映させる実験を始めるでしょう。それは、経済のコントロール精度を上げる一方で、個人の選択の自由を狭める諸刃の剣となります。

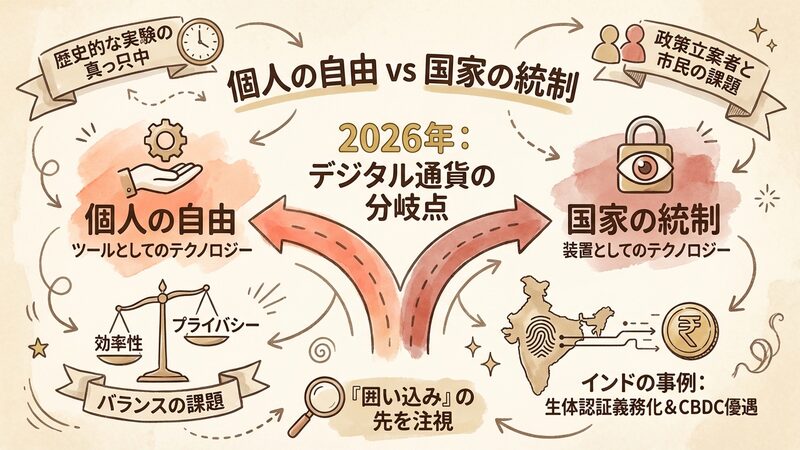

デジタル通貨時代における自由の行方

インドが踏み切った「生体認証の義務化」と「CBDCの優遇」は、通貨のデジタル化がもたらす未来の分岐点を鮮明に映し出しています。それは、テクノロジーが「個人の自由」を拡張するツールになるのか、それとも「国家の統制」を完璧にするための装置になるのかという問いです。

2026年の今、私たちはその歴史的な実験の真っ只中にいます。インドの事例は、効率性とプライバシーのバランスをどう取るべきか、世界中の政策立案者と市民に重い課題を突きつけています。情報を鵜呑みにせず、この「囲い込み」の先に何があるのか、私たち自身も注視し続ける必要があります。