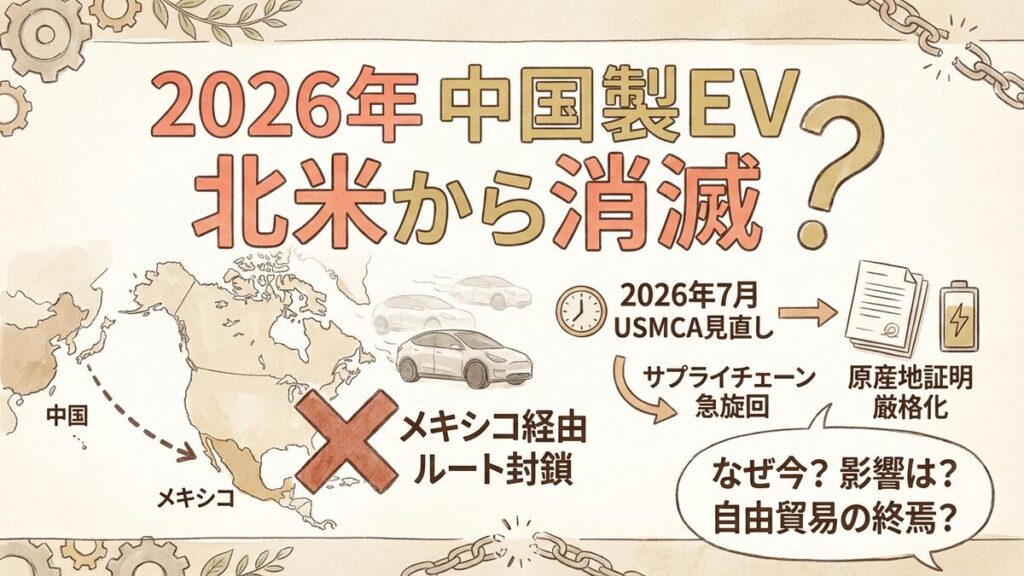

2026年7月の協定見直し(Joint Review)を前に、北米の自動車産業に緊張が走っています。米国通商代表部(USTR)は、メキシコを経由した「迂回輸出」を阻止するための新指針を通達しました。これにより、北米に工場を持つ中国系EV関連企業は、撤退か資本構成の抜本的な変更を迫られることになります。

本記事では、このニュースが意味する「自由貿易の変質」と、私たちの生活やビジネスに与える影響について、博士と生徒の対話を通じて深掘りしていきます。

メキシコへの「裏口入学」はもう許されない

ついに米国が、「裏口」を塞ぎに来たね。

裏口? メキシコ経由のことですか?

その通り。USMCAの恩恵を、中国企業が受けるのを止めるんだ。

メキシコで作れば、「北米製」扱いじゃなかったんですか?

これまではね。でも新指針で「資本の国籍」を見るようになった。

じゃあ、中国企業は工場を持っていてもダメってこと?

そう。「懸念国」の影響下にあると見なされればアウトだよ。

今回のニュースの要点は以下の通りです。

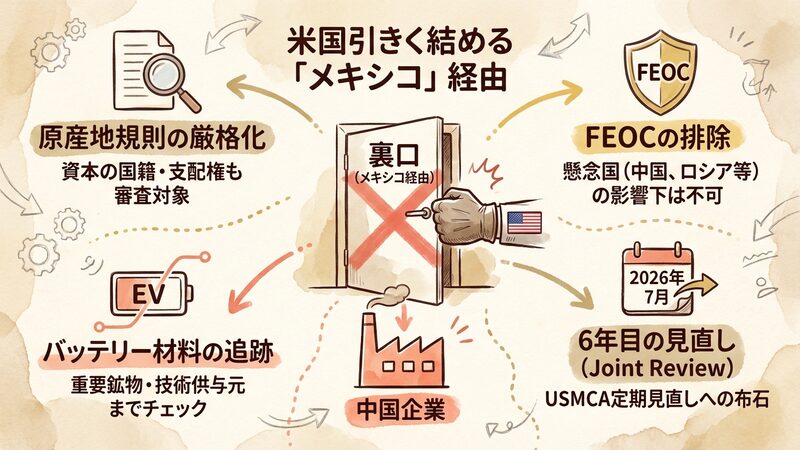

- 原産地規則の厳格化:単にメキシコで製造するだけでなく、企業の資本構成や実質的な支配権まで審査対象となる。

- FEOC(懸念される外国の事業体)の排除:中国、ロシア、北朝鮮、イランの政府の影響下にある企業の部品が含まれる場合、関税免除の対象外となる。

- バッテリー材料の追跡:特にEVの心臓部であるバッテリーについて、重要鉱物の採掘・加工地だけでなく、技術供与元まで厳しくチェックされる。

- 6年目の見直し(Joint Review):2026年7月に予定されるUSMCAの定期見直しに向けた、米国の交渉カードとしての側面が強い。

ニュースを読み解くための「重要キーワード」

この記事を理解するために必要な専門用語を整理しました。

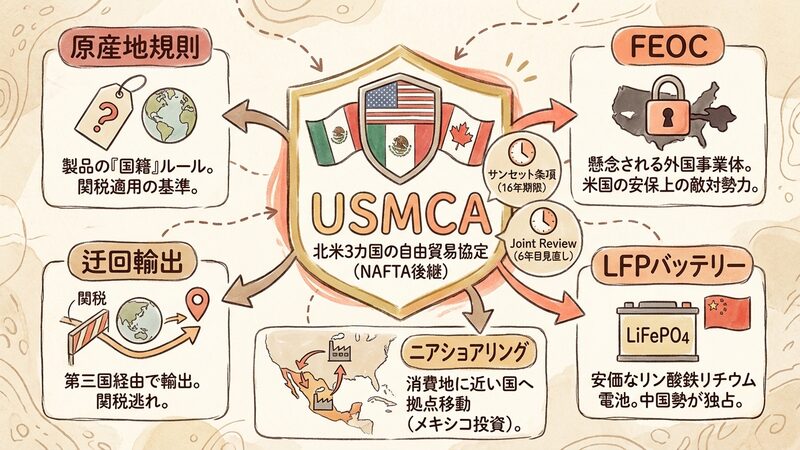

| 用語 | 解説 |

|---|---|

| USMCA | 北米3カ国の自由貿易協定。 NAFTAの後継枠組み。 |

| 原産地規則 | 製品の「国籍」を決めるルール。 関税適用の基準になる。 |

| FEOC | 懸念される外国の事業体。 米国の安保上の敵対勢力。 |

| 迂回輸出 | 第三国を経由して輸出すること。 関税逃れに使われる。 |

| サンセット条項 | 協定の有効期限を定める条項。 16年ごとに更新が必要。 |

| Joint Review | 協定発効6年目の見直し。 継続か終了かを判断する。 |

| LFPバッテリー | リン酸鉄リチウム電池。 安価で中国勢がシェアを独占。 |

| ニアショアリング | 消費地に近い国に拠点を移すこと。 メキシコ投資の要因。 |

Ads by Google

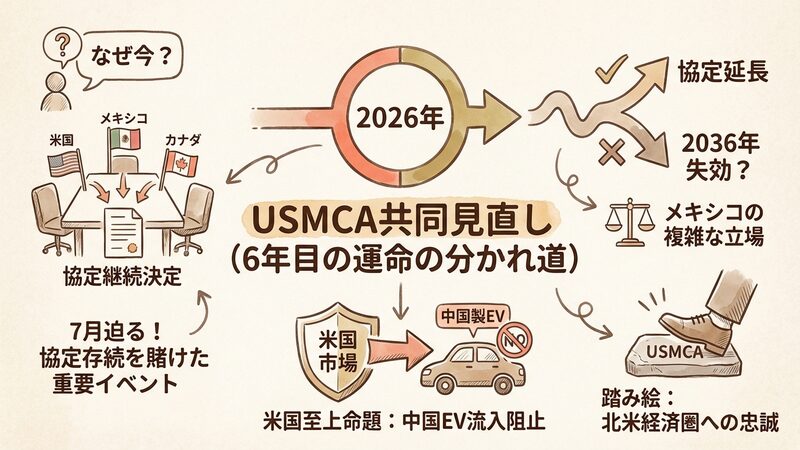

なぜ今、ルールが激変したのか

なぜ2026年の今、急に厳しくなったんですか?

「6年目の見直し」が7月に迫っているからだよ。

見直しって、そんなに重要なイベントなんですか?

協定を続けるか決める運命の分かれ道なんだ。

なるほど。米国はそこで有利な条件を引き出したいんですね。

そう。特に中国製EVの流入阻止は、米国の至上命題だ。

でも、メキシコは工場が増えて嬉しいんじゃないですか?

そこが複雑なんだ。米国を怒らせると協定自体が危うくなるからね。

背景解説:USMCAという「踏み絵」

2020年に発効したUSMCA(米国・メキシコ・カナダ協定)には、独自の「サンセット条項」が組み込まれています。これは協定発効から6年目(2026年)に3カ国で「共同見直し(Joint Review)」を行い、協定を延長するかどうかを決定するというものです。もし合意できなければ、協定は2036年に失効してしまいます。

米国にとって、この見直しは最大の交渉カードです。2023年から2025年にかけて、BYD(比亜迪)などの中国EVメーカーは、米国の高関税を回避するためにメキシコへの工場建設を加速させました。これに対し、米国政府は「メキシコ経由での米国市場への参入は許さない」という姿勢を明確にする必要があったのです。

今回の新指針は、単なる事務的なルールの変更ではありません。「北米経済圏に留まりたければ、中国との縁を切れ」と、メキシコおよび進出企業に迫る、事実上の「踏み絵」と言えるでしょう。

「資本の国籍」が問われる新基準

今回の肝は、「どこで作ったか」より「誰が作ったか」だ。

メキシコ法人でも、親会社が中国だとダメなんですか?

その通り。資本の25%以上が中国政府の影響下ならアウトだ。

えっ、民間企業でも中国政府の影響って見なされますか?

米国の解釈次第だね。かなり広範囲に適用される恐れがある。

じゃあ、合弁会社を作っても逃げ道はないってことですね。

技術ライセンス契約さえも規制対象になる可能性があるよ。

重要ポイント解説:FEOC規定の厳格適用

今回、最も衝撃を与えたのは、FEOC(懸念される外国の事業体)の定義の厳格化です。これまでは「物理的な製造場所」が重視されていましたが、新指針では「支配権(Control)」に焦点が移りました。

- 資本比率の壁:中国政府やその関連組織が25%以上の議決権や株式を保有している場合、その企業はFEOCと見なされます。

- 事実上の支配:たとえ資本比率が低くても、技術供与や役員派遣を通じて実質的な決定権を持っている場合も対象となります。

これにより、例えば「メキシコ企業が工場を建て、中国企業が技術と設備を提供する」といった従来の回避策(抜け道)は通用しなくなります。特に影響を受けるのがバッテリー産業です。CATLやGotionなどの中国大手は、フォードやGMと提携して北米進出を図ってきましたが、この新指針により、提携解消や工場計画の白紙化を余儀なくされる可能性が高まっています。

誰が得をして、誰が泣くのか

これって、米国の自動車メーカーにはプラスなんですか?

短期的には痛みも伴うね。安い部品が手に入らないから。

じゃあ、私たち消費者にとっては?

残念ながら、EVの価格は下がりにくいだろうね。

えー。環境に良い車を普及させたいんじゃないんですか?

「安保」が「環境」より優先された、ということさ。

メキシコも、せっかくの投資チャンスが減りますよね。

板挟みだね。でも対米輸出が止まるよりはマシと判断するはずだ。

多角的視点からの分析

この問題を、立場を変えて立体的に見てみましょう。

1. 米国政府・労働組合(UAW)の視点

彼らにとって最優先事項は、国内雇用の保護と産業基盤の防衛です。安価な中国製EVが流入すれば、デトロイトの自動車産業は壊滅的な打撃を受けかねません。この規制は、「公正な競争」を取り戻すための不可欠な防波堤と捉えられています。

2. 自動車メーカー・投資家の視点

経営者にとって、これは「コスト増」と「サプライチェーンの分断」を意味します。中国の安価で高性能なLFPバッテリーを使えなくなれば、EVの収益化はさらに遠のきます。一方で、北米域内でのサプライチェーン構築に成功した企業にとっては、長期的な競争優位を築くチャンスでもあります。

3. 消費者・環境保護派の視点

「安くて良いEV」の選択肢は狭まります。中国メーカーの参入障壁が高くなることで、市場競争が減り、価格が高止まりする可能性があります。これは、脱炭素社会への移行スピードを鈍らせるというジレンマを孕んでいます。

4. メキシコの視点

メキシコは「ニアショアリングの勝者」の地位と、「米国の同盟国」としての立場の間で揺れています。中国からの投資は魅力的ですが、最大の輸出先である米国市場を失うリスクは冒せません。結果として、米国の要求を呑まざるを得ない弱い立場にあります。

北米自動車市場の分断と再編

これから北米市場は、「中国抜き」で回るエコシステムになる。

それって、本当に実現可能なんですか?

難しい挑戦だね。コスト競争力で劣る分、技術革新が必要だ。

中国企業は、北米市場を諦めるんでしょうか?

いや、南米や欧州、東南アジアなど、「非北米」に注力するはずだ。

世界が2つのブロックに分かれていくみたいですね。

その通り。自動車産業は「ブロック経済化」の最前線なんだ。

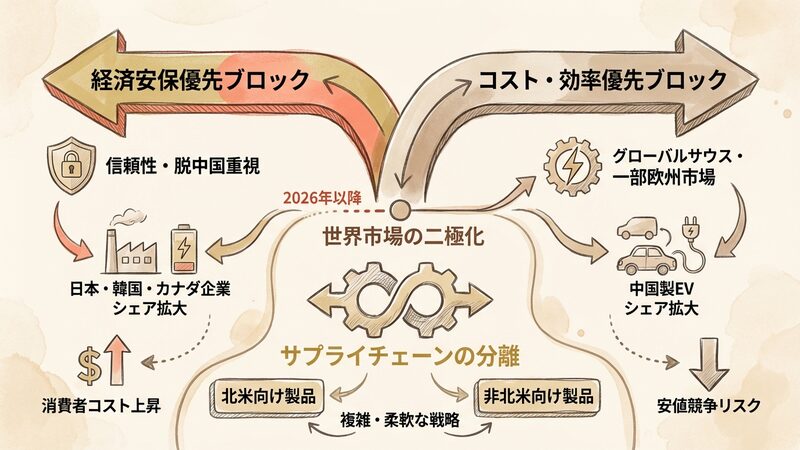

今後の展望:サプライチェーンの二極化

2026年以降、世界の自動車産業は明確に二極化していくでしょう。

一つは、米国を中心とした「経済安保優先ブロック」です。ここではコストよりも信頼性と脱中国が重視されます。日本や韓国、カナダのバッテリー・素材メーカーにとっては、シェア拡大の好機となりますが、消費者が負担するコストは高くなります。

もう一つは、中国を中心とした「コスト・効率優先ブロック」です。グローバルサウス諸国や一部の欧州市場では、引き続き中国製EVがシェアを伸ばすでしょう。北米市場から締め出された中国の過剰生産能力が、これらの地域に安値で雪崩れ込むリスクもあります。

企業は、この「分断された世界」の両方に対応する、複雑かつ柔軟な戦略を求められます。北米市場向けの製品と、それ以外の市場向けの製品で、サプライチェーンを完全に切り分ける必要が出てくるかもしれません。

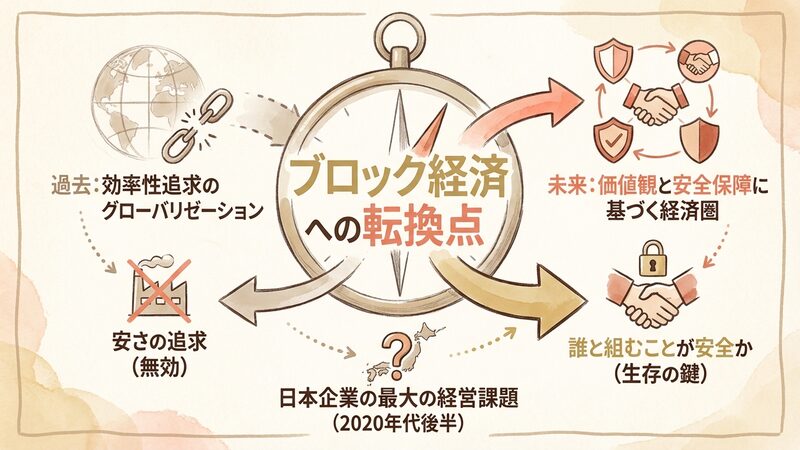

自由貿易から「ブロック経済」への転換点

今回のUSMCA見直しに向けた動きは、単なる自動車部品の話ではありません。それは、過去30年間の「効率性を追求したグローバリゼーション」が終わりを告げ、「価値観と安全保障に基づくブロック経済」へと世界が完全にシフトしたことを示す象徴的な出来事です。

「どこで一番安く作れるか」という問いは、もはや意味を持ちません。これからのビジネスでは、「誰と組むことが安全か」という問いこそが、企業の生存を左右することになります。日本企業にとっても、この「踏み絵」をどう踏み越えるかが、2020年代後半の最大の経営課題となるでしょう。