この記事の要約

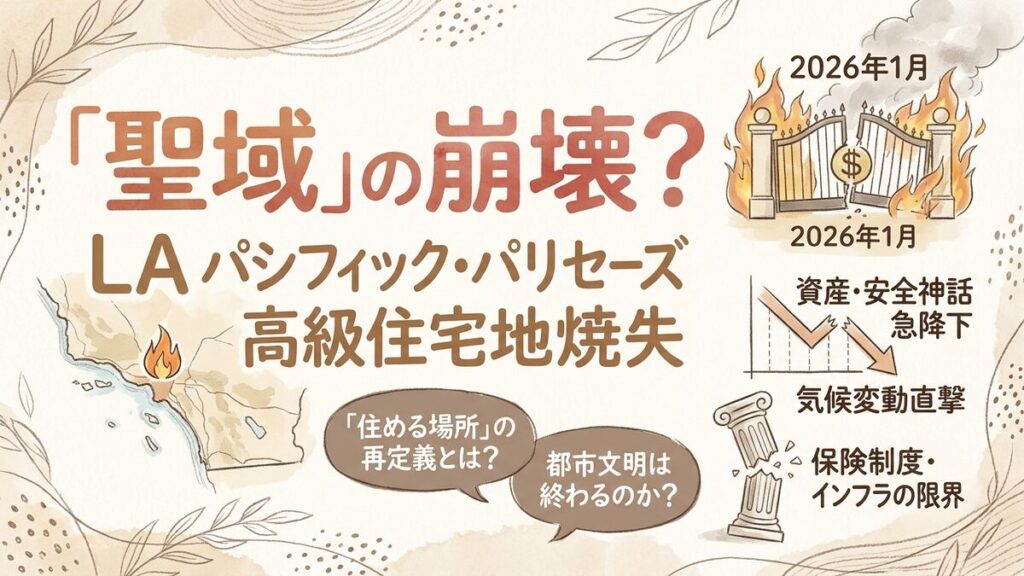

- 2026年1月、LAの高級住宅地が山火事で壊滅

- 「金で買える安全」という神話が崩れ去った瞬間

- 保険制度と不動産市場を揺るがす経済的余波

ロサンゼルス近郊、太平洋を見下ろすパシフィック・パリセーズ。ハリウッドスターやテック長者が居を構えるこの「地上の楽園」が、記録的な山火事によって灰燼に帰しました。これは単なる自然災害ではありません。これまで気候変動のリスクは貧困地域に偏るとされてきましたが、その牙がついに富裕層の聖域をも捉えた象徴的な出来事です。

都市文明の脆弱性と、私たちが依存してきた金融・保険システムの限界。このニュースは、これからの時代を生き抜くための「住まい」と「資産」の考え方を根底から覆す可能性を秘めています。

炎に包まれた「地上の楽園」

あのパシフィック・パリセーズが全焼なんて、信じられません。

衝撃的だよね。「安全はお金で買える」という前提が崩れたんだ。

最新の防災設備とか、個人で雇った消防隊とかいそうですけど。

いたよ。でも時速100kmの熱風と火災旋風には勝てなかった。

自然の前では、豪邸もあばら家も変わらないってことですか……。

その通り。被害額だけじゃなく、社会へのインパクトが桁違いなんだ。

この火災が突きつけた現実は、以下の事実に集約されます。

- 被害規模の甚大さ:約500棟の超高級住宅が焼失し、推定被害額は100億ドル(約1.5兆円)を超過。地域経済への打撃は計り知れません。

- インフラの機能不全:富裕層エリア特有の「プライバシー重視の袋小路」が、住民の避難経路を塞ぎ、消防車の進入を阻む致命的な欠陥となりました。

- 象徴的な転換点:これまで「対岸の火事」として気候変動を捉えていた意思決定層(エリート)自身が、初めて環境難民となる事態が発生しました。

ニュースを読み解く5つの鍵

| 用語 | 解説 |

|---|---|

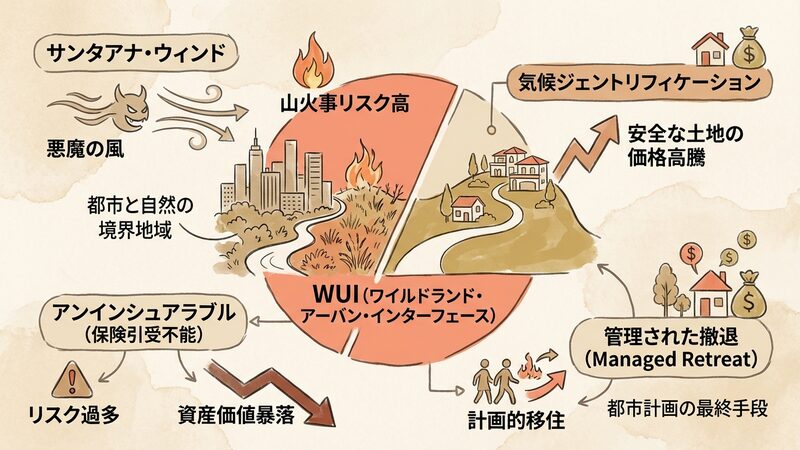

| WUI(ワイルドランド・アーバン・インターフェース) | 都市と自然の境界地域のこと。 景観が良い反面、山火事リスクが最も高い。 |

| 気候ジェントリフィケーション | 気候リスクの低い土地に富裕層が移動すること。 安全な土地の価格が高騰する。 |

| アンインシュアラブル(保険引受不能) | リスクが高すぎて保険会社が契約を拒否する状態。 資産価値が暴落する原因になる。 |

| サンタアナ・ウィンド | カリフォルニア特有の乾燥した強風。 「悪魔の風」と呼ばれ火災を広げる。 |

| 管理された撤退(Managed Retreat) | 災害リスクの高い地域から計画的に移住すること。 都市計画の最終手段とされる。 |

Ads by Google

なぜ「安全地帯」は燃えたのか

そもそも、なぜあんな高級な場所が燃えちゃったんですか?

都市開発の歴史と気候変動の最悪の掛け合わせだね。

掛け合わせ? お金持ちが山の方に住みたがったからですか?

そう。WUI(都市と自然の境界)へ街を広げすぎたんだよ。

景色が良い場所は、燃えやすい場所でもあったんですね。

そこに長期的な干ばつが加わって、街全体が火薬庫になったんだ。

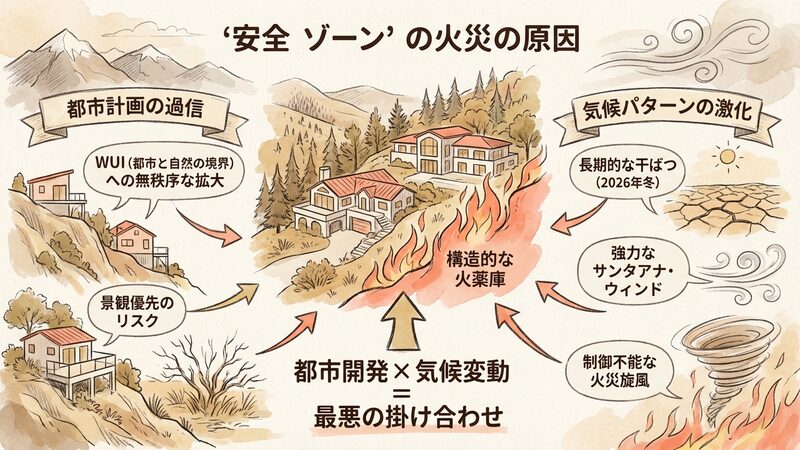

今回の悲劇の背景には、構造的な要因が潜んでいます。

第一に、都市計画の過信です。ロサンゼルス都市圏は、人口増加と景観への需要から、本来は居住に適さない急傾斜地や森林隣接部へと無秩序に拡大してきました。パシフィック・パリセーズはその最たる例であり、豊かな自然と引き換えに、常に燃料(枯れ木や低木)に囲まれて生活するというリスクを抱え込んでいました。

第二に、気候パターンの激化です。2026年の冬は、過去10年で最も雨が少なく、湿度が極端に低い状態が続いていました。そこに、例年よりも強力なサンタアナ・ウィンドが吹き荒れました。乾燥しきった植生に、予測不能な強風が重なることで、最新の消化システムさえ無力化する制御不能な火災旋風が発生したのです。

保険制度の崩壊と資産価値の消失

実はね、火事そのものより怖いのが「その後」の経済的な話なんだ。

家を直すお金ですか? お金持ちだから保険に入ってますよね。

それが問題なんだ。保険会社が逃げ出しているとしたら?

えっ? 保険に入れないってことですか?

そう。「リスクが高すぎて商売にならない」と判断されたんだよ。

じゃあ、燃えた家のローンはどうなるんですか……?

残るよ。資産価値はゼロなのに借金だけ残る。これが金融リスクだ。

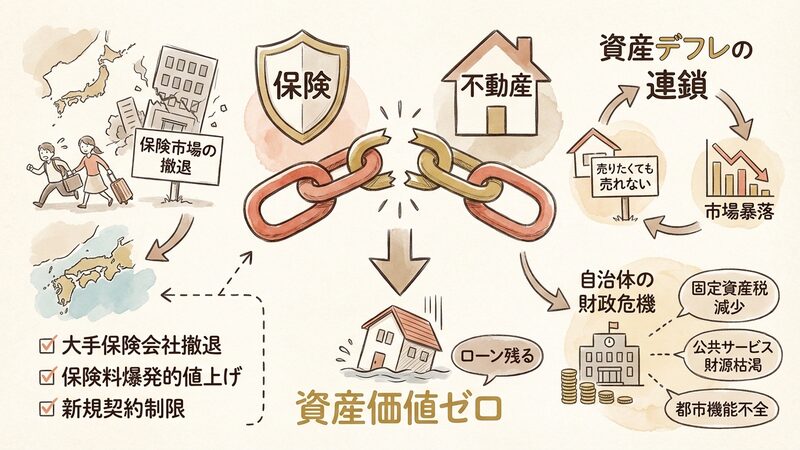

この事件最大の影響は、不動産と金融市場のリンクが断ち切られる点にあります。

- 保険市場の撤退:ステート・ファームやオールステートなどの大手保険会社は、すでにカリフォルニア州での新規契約を制限していましたが、今回の損害額が決定打となり、完全撤退や保険料の爆発的な値上げ(10倍以上)が現実味を帯びています。

- 資産デフレの連鎖:火災保険に加入できない住宅は、銀行の住宅ローン審査通りません。つまり、買い手がつかない状態になります。「売りたくても売れない」状況が生まれ、これまで鉄壁と思われていた高級不動産市場の暴落が始まろうとしています。

- 自治体の財政危機:不動産価格の下落は、固定資産税の減少を意味します。消防や警察、道路維持などの公共サービスを維持するための財源が枯渇し、都市全体の機能不全を招く恐れがあります。

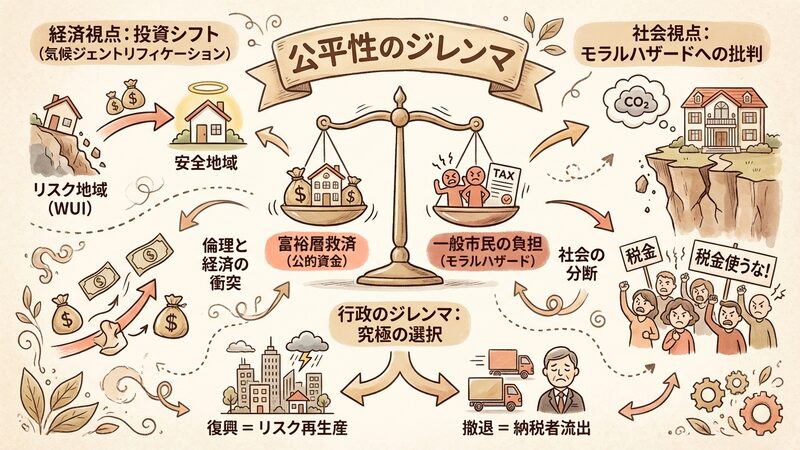

誰がリスクを負担するのか

大変なことになりましたね。でも、国が助けてくれるんじゃ……。

ここで「公平性」の問題が出る。「金持ちの救済に税金を使うな」とね。

あ……確かに。一般市民からしたら不公平に感じるかも。

一方で、見捨てればLAの経済全体が沈む。難しい選択だよね。

「誰を守るか」で社会が分断されそうですね。

その通り。倫理と経済が激しく衝突する局面なんだ。

この問題は、立場によって全く異なる景色が見えてきます。

経済・ビジネスの視点:

投資家や銀行にとって、気候リスクはもはや「不確実な未来」ではなく「現在の負債」です。彼らはリスクの高い地域(WUI)への融資を引き締め、より安全な地域への投資シフト(気候ジェントリフィケーション)を加速させるでしょう。これは、リスク地域に取り残される人々の資産価値をさらに毀損させます。

社会・倫理の視点:

一般市民や労働者階級からは、「モラルハザード」への批判が噴出します。「景観の良い危険地帯」をあえて選んで住んだ富裕層の損失を、なぜ公的資金(税金)で補填しなければならないのか。特に、気候変動の原因となるCO2を多く排出してきたのが富裕層であるというデータも、この分断を深めます。

都市計画・統治の視点:

行政は究極のジレンマに直面します。被災地を復興させれば「リスクの再生産」になり、見捨てれば「重要納税者の流出」を招きます。「居住の自由」を規制してでも強制的な立ち退き(管理された撤退)を進めるべきか、それとも莫大なコストをかけて防御を固めるべきか。民主主義的な合意形成が極めて困難なフェーズに入っています。

都市は「撤退」を選べるか

結局、私たちはどうすればいいんですか? 引っ越すしかない?

「住める場所の再定義」が必要だね。今までの常識を捨てる時だ。

AIとかテクノロジーでなんとかなりませんか?

予知はできても、物理的な破壊は止められないよ。

じゃあ、人間が一歩下がるしかないんですね。

そう。「撤退(Retreat)」という戦略が、実は一番賢いかもしれない。

これからの展望として、以下のシナリオが考えられます。

- 「住める場所」の地図が変わる:ハザードマップが不動産価値の唯一の指標となります。かつての一等地(海沿いや山際)が無価値化し、地味でも安全な内陸部や平野部の価値が再評価される価値観の逆転が起きます。

- 自律分散型インフラへの移行:送電線が火災の原因になるリスクを避けるため、大規模送電網(グリッド)から独立したオフグリッド住宅や、地域単位でエネルギーを自給するマイクログリッドの導入が、富裕層を中心に加速します。

- 「所有」から「利用」へ:不動産を所有することのリスクが高まりすぎるため、定住せずに安全な場所を転々とするノマド的なライフスタイルや、住宅のサブスクリプション化が、上流層から一般層へと広がる可能性があります。

まとめ

気候リスクと共存する新たな文明へ

パシフィック・パリセーズの焼失は、「自然を征服し、安全を金で買う」という近代都市モデルの終焉を告げています。私たちは、気候変動がもたらす物理的な破壊だけでなく、それが引き起こす金融システムの崩壊や社会的分断という二次災害にも備えなければなりません。

重要なのは、この危機を単なる悲劇として終わらせず、「どこに住み、どう生きるか」という根本的な問いを立て直す機会にすることです。「管理された撤退」や「リスクに応じた居住」といった痛みを伴う改革を受け入れ、変動する地球環境と調和した新しい社会契約を結び直す時が来ています。