この記事の要約

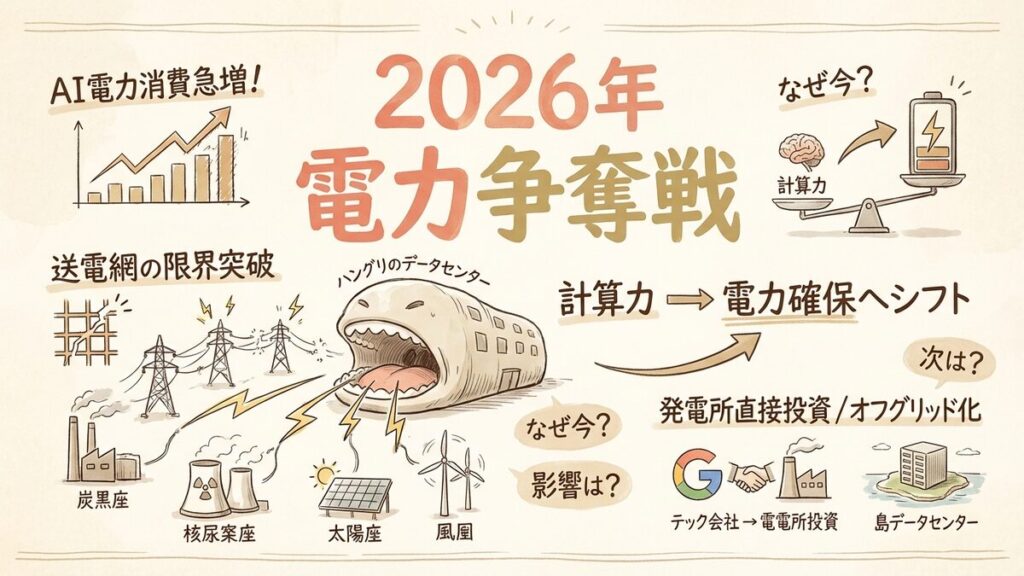

- AIの電力消費急増が送電網の限界を超え、データセンター建設の最大の壁に

- 2026年の競争軸は「計算能力」から「電力インフラの確保」へと劇的にシフト

- テック企業は発電所への直接投資や立地戦略の抜本的見直しを迫られている

AI技術の進化スピードが、物理的なインフラの限界に直面しています。2026年現在、AIモデルの学習や推論に必要な電力需要が、既存の送電網(グリッド)のアップグレード速度を遥かに上回っていることが明らかになりました。もはや最新のGPUを手に入れること以上に、「そのGPUを動かす電気をどう確保するか」が企業の生死を分ける時代に突入しています。この構造変化は、ビジネス戦略だけでなく、エネルギー政策や地域経済にも波及する深刻な課題です。

「計算力より電力が欲しい」テック企業の悲鳴

最近、AIのニュースで「電気がない」ってよく聞きますね。

そうなんだ。実は今、AIの進化が送電網の限界で止まりかけているんだよ。

えっ、GPUが足りないんじゃなくて、電気が足りないんですか?

正確には「電気を運ぶ道」が詰まっているんだ。高速道路の渋滞みたいにね。

なるほど。じゃあデータセンターを作っても動かせないってこと?

その通り。だから今、テック企業が電力会社みたいな動きを始めているんだよ。

このニュースの要点

- 送電網のボトルネック化:発電量は足りていても、データセンターまで送電する変電所や送電線の容量が不足し、接続待ちが数年単位に及んでいる。

- 競争軸の転換:2026年のAI覇権争いは、GPUの確保から「メガワット(MW)級の電力確保」へとシフトした。

- インフラへの直接介入:Amazon、Microsoft、Googleなどのハイパースケーラーが、電力インフラや発電所への直接投資を加速させている。

- 立地戦略の激変:通信遅延(レイテンシ)を許容してでも、電力豊富な僻地や発電所の隣接地にデータセンターを移す動きが顕著。

ニュースを読み解くための基礎用語

| 用語 | 解説 |

|---|---|

| 送電網の混雑(Grid Congestion) | 送電線や変電所の容量限界により、発電した電気を需要地まで十分に送れない状態のこと。AI普及で深刻化している。 |

| ハイパースケーラー | Amazon(AWS)、Microsoft(Azure)、Google(GCP)など、巨大なデータセンター群を運用しクラウド市場を支配する事業者。 |

| ベースロード電源 | 季節や天候に左右されず、一定量の電力を安定して供給できる発電所。原子力や火力、地熱などが該当する。 |

| ラスト・マイル | 変電所からエンドユーザー(ここではデータセンター)までの最終的な配電区間。ここのアップグレードが最も時間がかかる。 |

| PPA(電力購入契約) | 企業が発電事業者から長期間、固定価格で電力を購入する契約。近年はテック企業による再エネや原子力のPPAが急増。 |

| SMR(小型モジュール炉) | 従来の原発より小型で、工場生産して現地で組み立てる次世代の原子炉。データセンター専用電源として期待されている。 |

Ads by Google

なぜ送電網がAIの足を引っ張るのか

でも博士、送電線なんてずっと前からありますよね?なぜ急に?

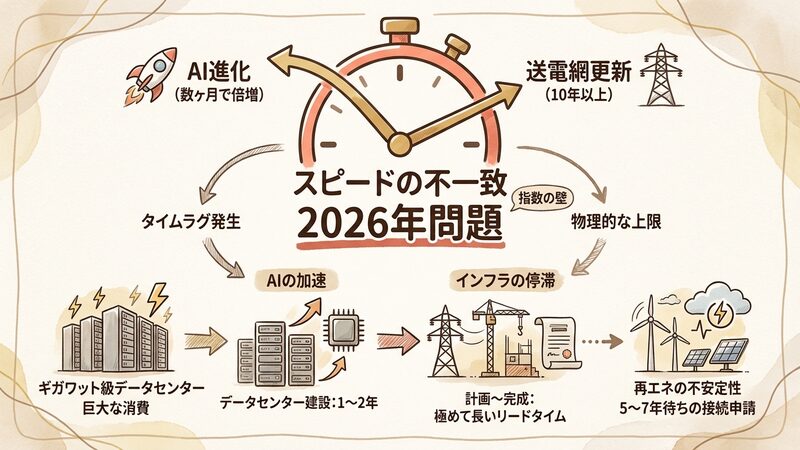

いい質問だね。「スピードの不一致」が最大の原因なんだ。

AIの進化が速すぎるってことですか?

そう。データセンターは1〜2年で建つけど、送電網の増強はどれくらいかかると思う?

うーん、5年くらい?

甘いね。計画から完成まで10年以上かかることもザラなんだよ。

ええっ!そんなに!じゃあ全然間に合わないじゃないですか。

まさにそれが今起きている「2026年問題」の正体さ。

解説:技術進化とインフラ更新のタイムラグ

この問題の根幹には、「指数の壁」が存在します。AIの計算需要は数ヶ月で倍増するペースで成長していますが、電力インフラ、特に送電網の物理的な更新は、許認可や用地買収、建設を含めて極めて長いリードタイムを要します。2020年代前半、多くのテック企業は「再エネで賄う」と宣言していましたが、太陽光や風力は発電量が不安定なため、24時間稼働し続けるAIデータセンターのベースロード電源としては課題が残りました。

さらに、既存の送電網は、家庭や一般産業向けに設計されており、1箇所で数万世帯分もの電力を消費するギガワット級データセンターの接続を想定していませんでした。結果として、送電網への接続申請から承認まで、地域によっては5〜7年待ちという事態が発生しており、これがAI開発の物理的な上限となりつつあります。

2026年の勝者は「コンセント」を押さえた者

だから今、企業は「どこに建てるか」を必死で変えているんだ。

便利な都会の近くじゃダメなんですね。

そう。多少不便でも、「発電所の隣」が特等席になりつつあるね。

発電所の隣なら、送電線がいらないからですか?

ご名答!「電気が余っている場所」こそが、新しいシリコンバレーになるんだ。

解説:エネルギー主導の立地戦略

2026年のビジネスシーンにおいて、最も重要な経営資源は「半導体」から「確実な電力接続権」へと変化しました。これに対応するため、テック企業は以下のようなドラスティックな戦略転換を行っています。

- 「発電所直結型」への移行:送電網(グリッド)を経由せず、原子力発電所や大規模再エネ施設の敷地内にデータセンターを直接建設する事例が増加しています。これにより、送電網の混雑問題を回避し、送電ロスも最小限に抑えられます。

- インフラ投資家への変貌:MicrosoftやGoogleなどは、単なる電力の購入者から、SMR(小型モジュール炉)開発企業や地熱発電プロジェクトへの主要な出資者へと役割を変えています。彼らは自分たちが使う電気を、自分たちの資金で作ろうとしているのです。

- 処理の分散化:即応性が求められる「推論」は都市近郊で、膨大な電力を使う「学習」は電力が安い僻地や寒冷地で行うという、地理的な機能分担が明確化しています。

地域の希望か、環境の負荷か

データセンターが来るって、地域にとっては嬉しいことなんですか?

それがね、意見が真っ二つに割れているんだよ。

えっ、税金が入るから歓迎されるんじゃないんですか?

でも、そのせいで住民の電気代が上がるリスクがあるとしたら?

あ…それは嫌かも。自分たちの分まで使われちゃうってこと?

そう。それに環境への影響を心配する声も根強いんだ。

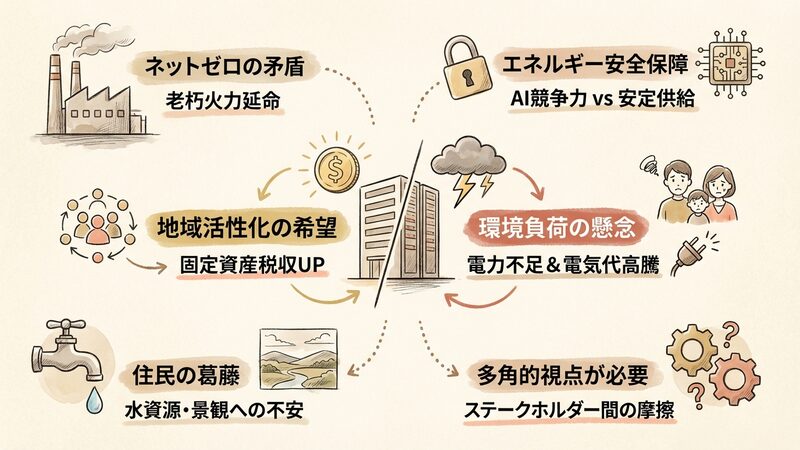

解説:多角的な視点で見える摩擦

この問題を深く理解するためには、単一の視点ではなく、複数のステークホルダーの立場から状況を捉える必要があります。

- 地域住民・消費者の視点:データセンター誘致は固定資産税収の増加をもたらす一方で、地域の電力需給を逼迫させ、電気料金の高騰を招く恐れがあります。また、冷却水による水資源の枯渇や、送電線建設による景観悪化への懸念から、反対運動が起きるケースも増えています。

- 環境保護の視点:AI企業は「ネットゼロ(脱炭素)」を掲げていますが、現実には電力不足を補うために、老朽化した石炭・ガス火力発電所の延命を余儀なくされる矛盾が生じています。AIによる効率化がCO2を減らすのか、それともAI自身の消費がそれを上回るのか、議論は紛糾しています。

- 国家安全保障の視点:電力インフラは国の生命線です。AI覇権を握るために大量の電力をデータセンターに優先供給すれば、製造業や一般家庭への供給が不安定になるリスクがあります。政府は、「AI競争力」と「エネルギー安全保障」のバランスという難しい舵取りを迫られています。

原発再稼働からオフグリッドまで、生存戦略の行方

じゃあ、これからどうなっちゃうんですか?電気不足でAIはストップ?

いや、人類はもっとしたたかだよ。「自分で作る」方向へ進むはずさ。

自分で?あ、さっき言ってたSMR(小型原発)とかですか?

その通り。送電網に頼らない「オフグリッド」化が鍵になるね。

スマホのモバイルバッテリーみたいに、自分専用の電源を持つんですね!

解説:エネルギーと計算の融合

今後の展望として、以下の3つのトレンドが加速すると予測されます。

- オフグリッド・データセンターの台頭:公共の送電網に接続せず、敷地内のSMRや燃料電池、大規模蓄電池だけで稼働する自己完結型データセンターが主流になり始めます。これにより、送電網の制約から完全に解放されます。

- 「電力」が通貨になる:豊富な電力枠を持つ休止中の工場跡地や、送電網の空き容量がある土地の価値が暴騰します。企業買収も、技術そのものより「電力契約」を目当てに行われるケースが増えるでしょう。

- AIによるグリッド最適化:皮肉なことに、この問題を解決するのもまたAIです。複雑化した送電網の潮流をAIでリアルタイム制御し、既存インフラのままで送電容量を最大化するスマートグリッド技術への投資が急務となります。

AIとエネルギーが融合する新時代へ

2026年、AI開発はもはやソフトウェアだけの戦いではありません。それは、物理的なエネルギーをいかに確保し、運用するかという「重厚長大」な産業へと変貌を遂げました。送電網の限界は、一時的な障害ではなく、産業構造そのものを変えるトリガーとなっています。

私たちは今、情報産業とエネルギー産業が融合する歴史的な転換点にいます。「計算するために燃やす」時代から、いかに効率よくエネルギーを計算力に変換するか。この問いに対する答えを持っている企業、そして国家こそが、次の時代をリードすることになるでしょう。